Superada la crisis cambiaria luego del asombroso rescate del gobierno de Estados Unidos, el modelo enfrenta otro desafío estructural tan o más difícil de resolver: la hecatombe competitiva.

"No podríamos tener este récord de exportaciones con un tipo de cambio atrasado", suele responder el ministro Luis Caputo cuando es consultado al respecto, sin profundizar más allá sobre un tema que mantiene en vilo a los productores nacionales.

El fenómeno requiere bastante más análisis; no sólo por hechos visiblemente manifiestos como la súbita reversión del sentido del turismo (hasta finales de 2023 era receptivo y, en la actualidad, es emisivo) o la mayor participación de los productos importados en las góndolas y negocios en general, sino porque hay otras variables de peso afectadas.

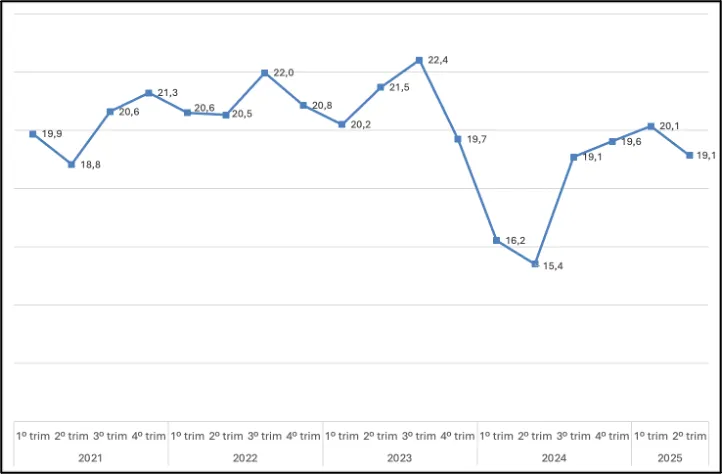

Corresponde observarlas para entender qué está sucediendo realmente y cómo impacta en especial sobre la inversión. Este componente de la demanda, decisivo para alcanzar un crecimiento sólido, ha llegado a un piso en cerca de dos décadas, solo por encima de los meses de movilidad más reducida en el mundo por la pandemia y por debajo de los niveles registrados durante los últimos gobiernos kirchneristas y de Mauricio Macri.

El magro estímulo a las inversiones mantiene a la economía en una situación de peligrosa anemia. Mientras que, en el último año y medio de la administración anterior, a pesar de la sequía y la aceleración inflacionaria, la erogación de empresas destinada a la formación bruta de capital fijo promedió el 21,11% del PBI, en el primer año y medio de la gestión actual, ese indicador descendió al 18,26%, según la última información disponible del INDEC. Tras la devaluación de diciembre de 2023, tocó fondo en el segundo trimestre de 2024 cuando representó apenas el 15,40%.

El resultado es preocupante considerando que, en base a la experiencia internacional y al consenso académico, la inversión no debería ser inferior al 25% del PIB para lograr un proceso de crecimiento sostenido. El país solo estuvo cerca de ese umbral en el siglo XXI cuando sobre el final de la primera presidencia de CFK llegó al 23,13% y, desde ahí, se acumularon demasiados años de niveles de inversión insuficiente.

Para peor, la Inversión Extranjera Directa (IED) exhibe una situación raquítica en la actualidad, de fuga de empresas transnacionales.

El magro estímulo a las inversiones mantiene a la economía en una situación de peligrosa anemia. Mientras que, en el último año y medio de la administración anterior, a pesar de la sequía y la aceleración inflacionaria, la erogación de empresas destinada a la formación bruta de capital fijo promedió el 21,11% del PBI, en el primer año y medio de la gestión actual, ese indicador descendió al 18,26%, según la última información disponible del INDEC.

En los primeros nueve meses de 2025, pese a la promesa de Milei efectuada en abril pasado de liberación total del cepo para las compañías a partir de enero de 2026, la IED acumuló un déficit de -1.627 millones de dólares. Por caso, en los últimos nueve meses del gobierno de Alberto Fernández, los ingresos por IED fueron positivos en 763 millones de dólares con cepo a tope.

El "riesgo kuka" tampoco ahuyentó a esos capitales apenas Macri perdió las elecciones y Fernández accedió a la presidencia con CFK de vice, también con cepo heredado. A pesar de la cuarentena iniciada en marzo de 2020, la IED en los primeros nueve meses de esa administración totalizó un superávit de 875 millones de dólares.

Comportamiento de la inversión como porcentaje del PBI. Fuente: INDEC.

Comportamiento de la inversión como porcentaje del PBI. Fuente: INDEC.

El rojo actual representa un hecho extraordinario para la economía nacional. La serie mensual de la IED contabilizada por el Banco Central desde enero de 2003 contiene solo cinco meses de déficit, todos fueron bajo la presidencia de Milei y se acrecentaron en 2025.

Si bien hubo cancelaciones por deuda comercial de importaciones que afectaron el caudal de la IED, se concentraron casi en su totalidad en el cuarto trimestre de 2024 y fueron marginales este año. Entre las grandes empresas transnacionales que decidieron irse de Argentina desde el año pasado, figuran: Carrefour, Makro, HSBC, Telefónica, Petronas, Mercedes Benz, Nissan, Paramount, Profertil, Procter & Gamble (P&G) y Xerox.

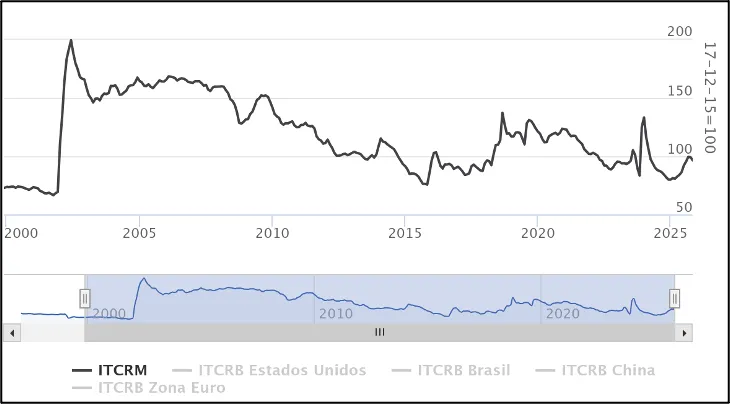

La pérdida de competitividad no puede observarse totalmente a través del comportamiento del tipo de cambio real multilateral (TCRM) porque hay factores adicionales en juego. Como podemos apreciar en el siguiente gráfico, esa variable (expone la evolución del peso no sólo en relación al dólar, sino también respecto al resto de las monedas de nuestros principales socios comerciales, descontando el efecto de la inflación) indica, por ejemplo, que la competitividad cambiaria de 2025 fue sustancialmente mejor que la de fines de la convertibilidad y que se ha mantenido en un rango similar a la de 2015 o a la de 2017.

Si bien hubo cancelaciones por deuda comercial de importaciones que afectaron el caudal de la IED, se concentraron casi en su totalidad en el cuarto trimestre de 2024 y fueron marginales este año. Entre las grandes empresas transnacionales que decidieron irse de Argentina desde el año pasado, figuran: Carrefour, Makro, HSBC, Telefónica, Petronas, Mercedes Benz, Nissan, Paramount, Profertil, Procter & Gamble (P&G) y Xerox

Sin embargo, en esos años, la inversión no era tan baja y no se producía un déficit de la IED. Entonces, ¿qué hay de nuevo en la actualidad para explicar el mayor deterioro de la competitividad con exportaciones récord?

Primero, no sólo la inversión mermó desde umbrales ya precarios, la utilización de la capacidad instalada de la industria también cayó a mínimos. El uso promedio de las instalaciones fabriles fue de apenas el 58% en los primeros nueve meses de 2025, cuando históricamente rondaba entre el 65% y el 70% en el mismo período, con un pico del 74% en 2012. Así, las fábricas deben prorratear costos fijos en alza en niveles de producción y ventas descendientes, tanto por la caída del consumo como por la mayor competencia externa, lo cual aumenta sensiblemente los costos medios y, por ende, reduce su competitividad.

AP

AP

Segundo, el fenómeno se origina en un escenario donde, además, las tarifas de servicios públicos, los gastos en logística y los combustibles se incrementaron desproporcionadamente por encima de la inflación y el costo del financiamiento bancario se ha vuelto exorbitante. O sea, la estructura de precios relativos no es favorable para la producción y eso no se refleja en el TCRM.

Tercero, la apertura comercial menoscabó la actividad industrial. Si bien su impacto tiene dos caras: por un lado, abarata el costo de los insumos y bienes de capital, por otro, comprime más el ajustado mercado interno.

Ante la ausencia de políticas públicas de apoyo a los sectores productivos afectados y con un consumo licuado por la destrucción de más de medio millón de empleos registrados entre diciembre de 2023 y agosto de 2025 (datos de la Secretaría de Trabajo de la Nación), el ancla salarial y la degradación del ingreso de los jubilados y pensionados, la importación de bienes aplicados a la producción decreció el 6% en 2025 respecto a 2023.

En cambio, los bienes de consumo (incluyendo autos) se triplicaron en el mismo lapso. Lógicamente, el cóctel fue muy complicado para la industria nacional que así perdió un 11% de agregación de valor entre el segundo trimestre de 2025 (último registro disponible) y el mismo trimestre de 2023 y redujo su dotación de personal registrado en 48.432 trabajadores entre agosto de 2025 y el mismo mes de 2023.

Ante la ausencia de políticas públicas de apoyo a los sectores productivos afectados y con un consumo licuado por la destrucción de más de medio millón de empleos registrados entre diciembre de 2023 y agosto de 2025 (datos de la Secretaría de Trabajo de la Nación), el ancla salarial y la degradación del ingreso de los jubilados y pensionados, la importación de bienes aplicados a la producción decreció el 6% en 2025 respecto a 2023

Cuarto, la principal novedad comercial que contribuyó a un equilibrio cambiario bajo, pero con un muy alto nivel de exportaciones fue el aporte del sector energético, que se duplicó en solo cuatro años. En 2021, realizaba ventas externas por 5.284 millones de dólares y, en 2025, rondarán los 11.000 millones de dólares, representando el 13% de la exportación total.

El segundo factor que operó en ese mismo sentido fue el incremento de la exportación minera. Solo el oro, hasta 2023, implicaba ventas al exterior de entre 2.000 y 2.200 millones de dólares anuales y, por la reciente revaluación, en 2025 las exportaciones superarán los 4.000 millones de dólares. Sin esos incrementos, la exportación estaría estancada en el valor de 2023.

Pero, además, hay un quinto factor relevante para explicar la paradoja de exportaciones récord con hundimiento de la competitividad y de las inversiones: el comportamiento contracíclico de las exportaciones. Con un consumo masivo colapsado, los productores comprimen márgenes de rentabilidad y, para sostener escalas mínimas de producción, realizan más ventas en el exterior, aun a veces a pérdida.

Evolución del tipo de cambio real multilateral. Fuente: BCRA,

Evolución del tipo de cambio real multilateral. Fuente: BCRA,

La liberalización del comercio, combinada con un abaratamiento relativo del dólar, desencadenó como es habitual en Argentina tensiones en el mercado cambiario. Pero los ingresos de capitales derivados del blanqueo, del nuevo endeudamiento con el FMI y con otros organismos internacionales, el repo con bancos internacionales y el préstamo del Tesoro de Estados Unidos sostuvieron el modelo y alimentaron un circuito financiero de dolarización de portafolios y fuga con primarización productiva.

El empeoramiento de las condiciones generales de producción no pudo compensarse con reducciones de cargas impositivas. Hubo solo dos significativas. Una fue en mayo pasado con la baja de los aranceles a las importaciones de bienes de capital (pasaron del 20%/35% al 12,6%). Esta medida pudo abaratar el costo de importar maquinarias, pero también perjudicó a los fabricantes nacionales de bienes de capital que intentan subsistir.

El otro alivio fiscal fue en noviembre de 2024 y consistió en la eliminación del impuesto PAIS para los productos importados que, por un lado, disminuyó el costo de los insumos y maquinarias extranjeras, aunque, al mismo tiempo, contrajo la competitividad, dado que abarató los bienes de consumo importados en un contexto de fuerte apertura comercial.

Ni siquiera el Régimen de Incentivos para Grandes Inversiones (RIGI), con inéditas ventajas para los inversores por las bonificaciones impositivas, los beneficios cambiarios, aduaneros y arancelarios consiguió mover el amperímetro.

El empeoramiento de las condiciones generales de producción no pudo compensarse con reducciones de cargas impositivas. Hubo solo dos significativas. Una fue en mayo pasado con la baja de los aranceles a las importaciones de bienes de capital (pasaron del 20%/35% al 12,6%). Esta medida pudo abaratar el costo de importar maquinarias, pero también perjudicó a los fabricantes nacionales de bienes de capital que intentan subsistir

Si hay "desarrollo por invitación", planteo formulado por los economistas brasileños Carlos Medeiros y Franklin Serrano y reflotado recientemente por formadores de opinión a partir del nuevo vínculo con Estados Unidos, debería ser hora de revisar las políticas adoptadas por los países elegidos que no desmantelaron la estructura estatal de promoción del desarrollo.

Esas naciones, como Japón, Corea del Sur, Taiwán o China, que contaron con el respaldo de Estados Unidos en la segunda mitad del siglo XX no siguieron el camino que empieza a transitar Argentina.

En lugar de gastar los recursos descomunales que el país recibe como deuda para solventar negocios financieros, consumo suntuario, vacaciones en el exterior e incentivos de inversión exclusivos para grandes empresas, reforzaron la participación pública en la economía para impulsar inversiones para todas las empresas con múltiples incentivos fiscales, fortalecieron su mercado interno y así pudieron darle sostenibilidad al proceso de desarrollo.

La promoción de las inversiones requiere no solo estímulos a la oferta (en especial, orientada a pymes), sino también y sobre todo oxígeno a la demanda para que la escala de negocios se incremente y justifique las decisiones de inversión.

En cambio, el modelo de Milei, con una inyección de anabólicos exorbitante, tiene fecha de caducidad corta y graves efectos colaterales, sobre todo cuando el ministro Caputo desconoce u oculta el problema. La economía se monta sobre una estructura productiva que se degrada por inversiones públicas y privadas insuficientes, endeudamiento externo, destrucción de empleos formales y pérdida de competitividad.

Al grito de libertad, la vuelven más dependiente y sometida aún por una potencia que, como la Inglaterra de los años treinta del siglo pasado, en su desesperación por no ceder hegemonía, exigirá mucho más que lo que concede.

Por Mariano Kestelboim / LaPoliticaOnline

Te puede interesar

Lo más visto