Textiles cruzan a Caputo: denuncian cierres de empresas y nulo impacto en precios de las importaciones

Actualidad - Nacional08/05/2025

El ministro de Economía, Luis Caputo, volvió a referirse esta semana a la situación de los precios y la inflación -el dato oficial se conocerá el próximo miércoles- con especial énfasis en las prendas de vestir. “Acá todavía la competencia no llegó”, dijo sobre el ingreso de productos desde el exterior que, a su entender, generarían un abaratamiento a nivel local, defendiendo la apertura de importaciones. Sin embargo, desde el sector productivo no dudaron en responder: aseguraron que, a diferencia del argumento oficial, el efecto en precios al consumidor no superaría el 2% mientras -en cambio- se reduciría aún más la capacidad del país para producir bienes estratégicos con pérdida significativa de empleos (estiman -50.000 a corto plazo).

"Me contaba el dueño de una marca de ropa conocida que trae las remeras de Bangladesh, las compra en USD 3, acá llegan en USD 4,5 o USD 5, las vende a USD 50. Y se lo pagan", expresó el ministro en una entrevista por streaming. “¿Hasta cuándo se va a culpar a la industria nacional de sobreprecios en ropa 100% importada?” contrarrestaron desde el sector. En concreto, “los importadores de bienes finales aprovechan la facilitación de las importaciones y la falta de regulaciones para obtener márgenes de rentabilidad extraordinarios, que perjudican el bienestar general de la población”, señalaron desde la Fundación Pro Tejer. Por su parte, el funcionario de Javier Milei, agregó el caso “de una casa de ropa que vende una campera que ellos producen acá a USD 500 y en Chile a USD 250. Si la pone a 500 en Chile no la vende, porque hay competencia”. Sobre ello consideraron que “lo que se evidencia es que el problema no está en la producción, sino en la comercialización y la excesiva carga fiscal”.

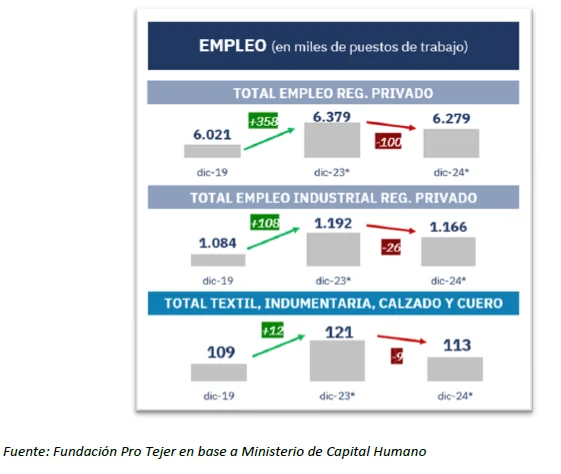

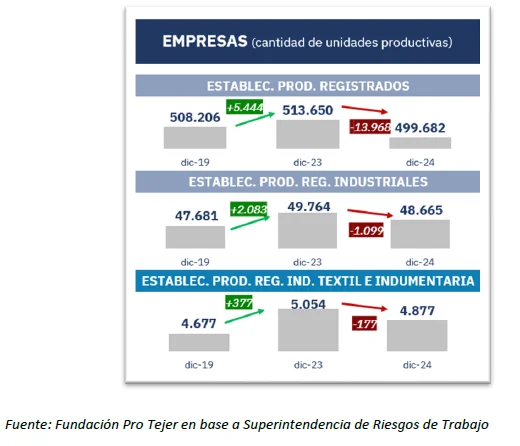

En un marco de apreciación cambiaria que incrementó los costos en dólares (gas industrial: +70% a +190%., electricidad industrial: +75% a +250%, nafta: +140% a +150%) el desmantelamiento de controles aduaneros llevó a un aumento del 79% interanual en el volumen de importaciones, solo en el primer bimestre del año. Ello puso en alerta al sector que sufre directamente la falta de recuperación del poder adquisitivo de la población: 6 de cada 10 empresas no planificó nuevas inversiones para 2025, mientras que ya cerraron 177 establecimientos productivos de la actividad, con alrededor de 9 mil puestos de trabajo directos menos y continúan las suspensiones, cancelación de horas extras, no-renovación de contratos, entre otros.

Qué pasa realmente con los precios

Si bien el ministro Caputo aseguró que el objetivo de la mayor apertura importadora y menor desregulación comercial es “bajar los precios locales y aumentar la competencia” desde el sector productivo textil y de la indumentaria advierten que, en la práctica, se trata de medidas con escaso impacto en lo que paga el consumidor.

Al respecto, datos del centro de estudios Fundar indicaron que las prendas importadas representan aproximadamente el 15% del total del mercado argentino (para 2022 eran el 7,5%, es decir, duplicaron su injerencia en solos dos años) en tanto que desde la Fundación Pro Tejer hablan de importaciones que contando indumentaria, telas, hilados, llegan a casi al 50% del mercado.

¿Quién es el responsable de los sobreprecios?

Luciano Galfione en industrial textil y preside actualmente la Fundación Pro Tejer, en diálogo con este medio consideró que “lo que el ministro mencionó este lunes no es más que una confirmación de que el valor del producto importado no define el precio de venta. En Argentina siempre se importó y la indumentaria que se vende más cara es justamente la importada, en la calle Avellaneda de Flores se pueden conseguir remeras por tres dólares y otras de producción nacional”. Para el empresario el foco debe ponerse en que “cuando se importa sin ningún control, cosa que no se hace en ningún otro lugar del mundo, se pone aún más en desventaja al productor nacional que debe respetar un montón de leyes locales, laborales, ambientales, impositivas, que no se exigen a la hora de traer un producto importado, más allá del riesgo para el consumidor de productos que no están testeados por ninguna normativa”, agregó.

Desde el espacio de representación sectorial respondieron que “el IPC no discrimina productos nacionales con importados. Se basa en estructura de consumo de 2004-05 (20 años atrás) por eso mide principalmente shoppings que tiene mayor participación importada”. En relación, estimaron que la apertura importadora desregulada “tendría un efecto prácticamente nulo en precios al consumidor (máximo 2%)”. Sobre ello: “lo dijimos y lo sostenemos, el producto importado no va a hacer bajar los precios de la indumentaria en forma sustancial. Si queremos que baje el precio de la ropa, empecemos bajando impuestos, mejorando la infraestructura logística, bajemos las tasas de interés de los bancos, bajemos la incidencia de los alquileres en el costo por unidad vendida. Una vez que hagamos eso, entonces empezaremos a solucionar el problema en forma definitiva”, remarcó Galfione.

En la misma línea se sostuvo que: “en primer lugar, el problema no está en la producción, sino en la comercialización y la excesiva carga fiscal. El precio final que paga el consumidor se compone principalmente de factores no industriales, que representan los verdaderos cuellos de botella de la competitividad en Argentina”. No obstante, esto no explica por qué los precios locales de ropa importada llegan a cuadruplicar los valores de Estados Unidos o Chile. “Aquí entra en juego un segundo factor clave que es la estrategia comercial de los importadores de bienes finales. Estos aprovechan la facilitación de las importaciones y la falta de regulaciones en defensa de los consumidores para obtener márgenes de rentabilidad extraordinarios, que perjudican el bienestar general de la población”, agregaron.

Por otro lado, estimaciones realizadas por el economista y especialista en el sector, Gustavo Ludmer, suman otra respuesta. En primer lugar, considerando que el gobierno busca un comportamiento a la baja de la inflación mensual, analizó cuánto podrían bajar los precios de la ropa (considerando las que ingresen del exterior como las que se fabrican localmente). “Implicaría una baja del 3,6% en la ropa y de 0,2 puntos en la inflación general (a mar/25 la ropa representó 4,6% del IPC)”, estimó. En segundo lugar, “la medida subiría las importaciones del 15 a 30% y eso destruiría aproximadamente 30.150 puestos en confección, sumado a 17.350 en el eslabón textil. En total, la medida destruiría 47.500 empleos industriales, en su gran mayoría formales”.

Crisis del entramado textil nacional

El proceso económico y político actual trae consigo la posibilidad, cada vez más cercana, de que se profundice la desindustrialización nacional, es decir, se genere una mayor pérdida de peso de la industria en toda la economía, con pérdida de ramas productivas clave de la matriz nacional que podría volverse más deficitarias en términos de insumos, máquinas y equipos.

Si bien en los primeros dos meses de 2025 el nivel de actividad industrial mostró cierta recuperación, aún se ubica 5,2% por debajo del registro de 2023 en tanto que dicha performance no es generalizada: en febrero (último dato disponibles) sólo alimentos y bebidas, tabaco y vehículos lograron mejorar sus niveles de actividad respecto de dos años atrás. De hecho, datos sectoriales evidencian un incremento de las suspensiones, adelantos de jubilaciones y despidos en estas empresas, con el golpe de 1.000 establecimientos menos en solo un año (Superintendencia de Riesgos de Trabajo de la Nación) y la pérdida del 25% de los puestos industriales generados entre 2019 y 2023, lo que equivale a una reducción de aproximadamente 26 mil empleos, lo que no solo impacta en el poder adquisitivo de las familias, sino que limita las posibilidades de recuperación económica futura.

El sector textil no solo no quedó afuera de dicha embestida, sino que, de hecho, se trata de uno de los más golpeados por la contracción de la actividad. A enero de este año la utilización de capacidad Instalada (INDEC) apenas se ubicó en 33,9% (-9,2 puntos interanual), en sintonía con el comportamiento contractivo del 2024: cerró con una caída del 17% en la actividad textil y del 6,2% en indumentaria, con destrucción de 177 establecimientos productivos y 9.000 puestos de trabajo directos menos (-7,0%). De acuerdo con una encuesta sectorial, el 62% de las empresas registró un descenso en su volumen de ventas siendo la causa principal la pérdida de poder adquisitivo de la población junto con un aumento de la participación de las importaciones en el consumo.

Pese a este panorama de cierre de año, ya en 2025 el gobierno nacional de Javier Milei decidió avanzar en nuevo capítulo de la desregulación comercial con baja de los aranceles a las importaciones de productos textiles. “El sector textil emplea directamente a más de 540.000 personas y es un motor clave para el desarrollo de economías regionales. Nos preocupa que sin una estrategia integral que contemple la mejora de la competitividad sistémica de la industria local, pueda comprometer seriamente la producción, el empleo y el desarrollo de la cadena de valor textil en Argentina”, analizaron desde la Federación de Industrias Textiles Argentinas (FITA).

Sobre el impacto de la apertura desregulada un informe reciente del Observatorio Pyme alertó por una creciente sustitución de producción local por importada tanto en el segmento de insumos como en el de terminados: a lo largo de 2024, 18% de las empresas sustituyó insumos, materias primas y bienes intermedios nacionales por importados mientras que un 7% sustituyó producción propia de bienes terminados por importaciones. Para 2025 se espera que la tendencia se acentúe: el 30% podría aumentar la importación de insumos, materias primas y accesorios, mientras que el 18% tiene expectativas de aumento de la importación de productos terminados.

“Buena parte de las importaciones responde al modelo de 'fast fashion', un esquema de producción y comercialización cada vez más rechazado por las sociedades y los gobiernos de los países desarrolladas por sus consecuencias negativas, que se basa en la fabricación masiva, a muy bajo costo, en condiciones laborales precarias en países con bajos estándares ambientales y sociales. Estos precios son imposibles de replicar en Argentina, que opera con regulaciones laborales, ambientales y fiscales mucho más exigentes” se indicó en el informe “Entre el abandono y la resiliencia, los riesgos de una Argentina sin agenda industrial”. En complemento: “en distintas regiones —incluyendo la Unión Europea y Estados Unidos— se han implementado mecanismos para proteger la producción local frente a prácticas comerciales desleales. Entre estas medidas se incluyen barreras no arancelarias, controles sanitarios y técnicos, cláusulas antidumping, requisitos de trazabilidad o normas ambientales y laborales mínimas. La lógica detrás de estas acciones es clara: sin condiciones equitativas, la apertura comercial no promueve una competencia saludable, sino una carrera hacia abajo en términos de salarios, calidad y sustentabilidad”.

La industria nacional, fuera de agenda

En Argentina la industria tiene un peso significativo en el PBI, explicando el 19% del Producto, por arriba del agro (7%), el petróleo y la minería (5%). Además, genera 2,6 millones de empleos, explica el 54% de la investigación y desarrollo de la economía, da cuenta del 57% de las exportaciones, alcanza una productividad 63% mayor a la media, y un nivel de formalidad laboral 10 puntos superior. Sin embargo, la ausencia de políticas industriales en la letra chica del acuerdo de nueva deuda con el Fondo Monetario Internacional (FMI) -y los acuerdos con la Administración Trump- configuran un panorama alarmante: el 40% de las empresas PyME industriales aseguró sentirse amenazada por las importaciones en las ventas al mercado interno.

Esto podría agravar la situación heredada de 2024: el sector productivo nacional acarreó meses con más de la mitad de sus recursos productivos ociosos, al punto de que Argentina fue el país con mayor caída industrial del mundo ese año (-9,4% anual).

“Sin entender el derrotero recorrido por los países que lograron desarrollarse y sin una política industrial activa, Argentina corre el riesgo de quedar relegada a un rol periférico, con una economía primarizada, extractiva y vulnerable, dependiente de importaciones y sin capacidad de generar un proceso de desarrollo sostenible, inclusivo y federal a largo plazo”, cerraron desde Fundación Pro Tejer.

Por Eugenia Rodríguez / El Destape

Te puede interesar

Lo más visto