Quiénes pagan la recesión: los sectores de la actividad económica que serán los más golpeados

Economía12/02/2024

A dos meses del inicio del nuevo gobierno nacional y mientras persisten dudas e incertidumbre sobre el devenir del plan económico libertario, el fuerte ajuste fiscal (5 puntos del PBI) que se presenta como “innegociable” abre las puertas a un escenario recesivo advertido hasta por el propio FMI (proyectó una caída del 2,8% del producto para este año). En ese marco, un interrogante clave tiene que ver con los efectos que podría tener la recesión económica en este primer año de mandato sobre los puestos de trabajo formales. Según estimaciones privadas, el empleo privado terminará 2024 con una caída promedio en torno al 1%, que afectará sobre todo a las ramas de producción de bienes para el mercado interno (textiles, cuero y calzado, maquinaria y equipo, aparatos electrónicos, y construcción) a lo que se suman los servicios transables (comercio minorista y hoteles y restaurantes) afectados por la pérdida del poder adquisitivo de los hogares. En otras palabras, el resultado en 2024 sería peor que en 2016, primer año de la gestión macrista también marcado por una caída del consumo y recesión.

Tras las cifras positivas de empleo privado con las que cerró 2023, las proyecciones para este año ponen el ojo en lo que pueda suceder con la industria y el comercio (explicaron el 60% del nuevo empleo registrado creado en el último año) ya que se verán afectados por el impacto de las políticas centradas en una mayor desregulación de la economía y liberación de precios y, por ende, podrían afectar a un mercado laboral que ya enfrenta la crisis del sector público, perjudicado por los sucesivos despidos y recortes de presupuesto en el Estado. En tal panorama y para el corto plazo, especialistas coinciden en que es posible que crezca aún más el cuentapropismo y las contrataciones informales, así como la necesidad de pluriempleo (para intentar llegar a fin de mes) y que empeoren las condiciones al momento de acceder y permanecer en un trabajo (algo que el gobierno mismo alienta vía la reforma laboral del DNU 70/2023, hoy frenada en la justicia).

Al respecto, la destrucción de fuentes de trabajo agravaría un panorama más que preocupante para las y los trabajadores argentinos que viven, desde hace tiempo, con salarios totalmente pulverizados. Según el Índice de Salarios que mide el Indec, solo en diciembre y tras la devaluación del 118% de ese mes, el salario privado perdió 11,5% y el salario público 15,9%. Si se toma en cuenta la remuneración promedio de los trabajadores estables, se observa que el salario real retrocedió a valores salariales similares a mayo de 2005. Así lo señaló un informe de OCIPEx que indicó que “en diciembre de 2023 el salario promedio perdió un 37% de su valor respecto a diciembre 2015 y la caída es equiparable con aquella registrada en diciembre de 2001, cuando la crisis de la Convertibilidad hundió los salarios de los trabajadores”.

A esto hay que agregar que nadie del gobierno se anima a descartar totalmente otra devaluación dada la pérdida de competitividad del tipo de cambio frente a una inflación que, para el primer trimestre, se ubicaría en torno al 20% mensual, en una economía con indicadores a la baja: en diciembre se contrajo la producción industrial pyme y las ventas en comercios minoristas, y en enero cayó la producción y venta de autos, también la comercialización de insumos para la construcción (actividad para la que se anticipa un duro golpe por el freno de la obra pública), y las ventas en comercios de cercanía.

Así, el modelo de ajuste ortodoxo parece volver a poner sobre la mesa consecuencias ya conocidas en nuestro país: paralización de sectores clave de la producción, cierre de comercios, aumento del desempleo y mayor caída de los salarios no solo en lo inmediato sino sostenida a en el tiempo.

Cómo cerró 2023

Luego del impacto de la crisis por la pandemia de Covid-19, el empleo registrado mostró un desempeño positivo y, al cierre de 2023, la mayor parte de las ramas de actividad económica seguía creando puestos de trabajo formales. Según los últimos datos oficiales disponibles, para octubre el empleo privado registrado crecía a más del 2% interanual, superando en 140.000 puestos al mismo mes del año anterior, aunque los datos mensuales daban cuenta de una segunda caída consecutiva, tras 37 meses consecutivos de crecimiento. Sobre ello, un informe de la consultora Ecolatina, señaló que “únicamente 2 de las 15 grandes ramas de la economía mostraron una contracción en términos interanuales (Agricultura, ganadería, caza y silvicultura -por la sequía- e Intermediación Financiera)”. En detalle, las ramas con mejor desempeño fueron: Comercio y reparaciones (56,2 mil empleos más, fue origen del 28,6% de puestos de trabajo en 2023) y la Industria manufacturera (26,7 mil puestos de trabajo más, generando el 17,6% del empleo). El comercio y la industria explicaron el 60% del nuevo empleo registrado creado en el último año.

Asimismo, se destacó el desempeño de la Construcción que creó el 17,4% de los puestos de trabajo en 2023, de Hoteles y restaurantes que fue origen del 14,9% del empleo, de Actividades inmobiliarias que generó el 8,1% de los puestos de trabajo y, en menor medida, aparecen Servicios comunitarios origen del 3,4% de los puestos, Transporte que representó el 3,7% del total, Explotación de minas y canteras con el 3,1% del empleo, Educación con 2,7% y Servicios sociales y salud que generó el 1,8% de las fuentes laborales.

“Si bien resta la información oficial de los últimos dos meses del año, el empleo asalariado privado habría crecido en torno al 3% en promedio durante 2023” anticipó la consultora y aclaró que “esta dinámica tuvo lugar durante un año en el que la actividad caerá en torno a 1% interanual pero que, quitando el efecto de la sequía, se mantuvo estable permitiendo estimar un leve crecimiento en torno a 0,5%, lo cual permitió que los puestos de trabajo de mayor calidad sigan aumentando en un contexto de aceleración inflacionaria y deterioro del poder adquisitivo”, explicaron.

Qué se espera para 2024

El presidente Javier Milei aseguró públicamente que el futuro próximo de la Argentina estará marcado por “una estanflación” que podría extenderse por “uno o dos años”. De esa manera anticipó lo que sería un periodo de estancamiento de la actividad económica con fuerte suba inflacionaria y agregó en el mismo sentido que habrá “caídos” que sufrirán los efectos concretos de la recesión. En relación, desde Ecolatina analizaron también cuál podría ser el impacto de un escenario semejante en el empleo registrado para este 2024, y qué ramas de la actividad económica podrían ser las más afectadas. En primer lugar, los investigadores compararon lo sucedido en 2016, primer año del gobierno de Mauricio Macri, y su posible extrapolación al 2024.

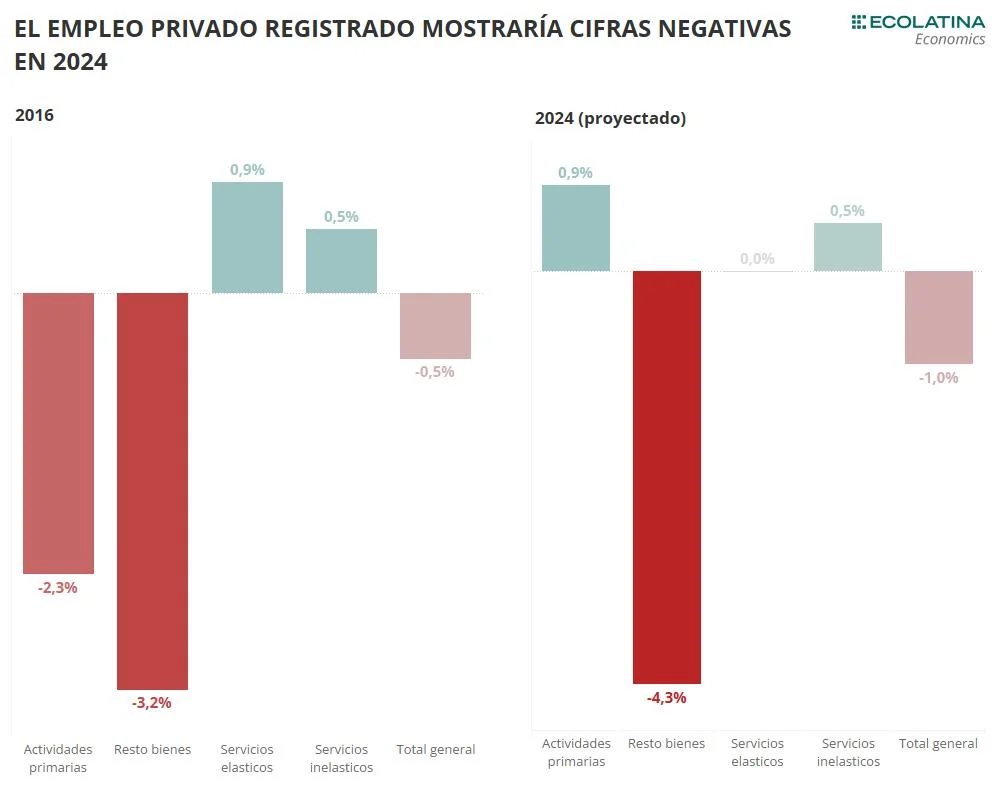

Según indicaron, 2016 fue un año marcado por “fuertes correcciones de precios relativos y una caída del consumo y recesión: la actividad económica cayó 2,1% interanual y el consumo privado lo hizo en 0,8%, el empleo asalariado privado cayó 0,5% interanual, lo que implicó una pérdida neta de 35.000 puestos de trabajo”, en tanto que las ramas más afectadas fueron aquellas vinculadas a la producción de bienes, las actividades primarias y la construcción, mientras que “ciertos servicios, como educación y salud, son relativamente inelásticos, y estuvieron menos expuestos a los cambios en la coyuntura”. En esa línea, se analizó que las consecuencias del programa económico de La Libertad Avanza, serán aún más graves que las sufridas hace ocho años atrás: “el golpe al empleo privado registrado será mayor en el año actual, terminando con una caída promedio del orden del 1% interanual” y ello se explica porque “las correcciones en los principales precios relativos se hacen sobre una economía mucho más debilitada que en 2016, generando que no sólo las principales ramas de bienes muestren pérdidas de puestos de trabajo, sino que también algunas ramas de servicios transables tengan un desempeño más austero que en 2016”.

Puntualmente, se presentan tres grupos de sectores de la actividad que se verían afectados de diferente manera. En primer lugar, los relacionados con la producción de bienes, la demanda interna y más expuestos a la apertura importadora que “sufrirán una recesión más pronunciada y que posiblemente tengan pérdidas netas de puestos de trabajo: incluye a las industrias de bienes durables (maquinaria y equipo, aparatos eléctricos y electrónicos, equipos de transporte), las industrias asociadas al mercado interno (productos textiles, confecciones, cuero y calzado) y la construcción afectada por "el recorte de la obra pública, la mayor incertidumbre y el encarecimiento en USD". Estas ramas en conjunto representan el 12,5% de los puestos de trabajo formales.

En segundo lugar, se mencionan “la mitad de las ramas económicas (casi el 55%) que posiblemente tendrán un desempeño recesivo en la primera parte del 2024, pero con posibilidades de una recuperación más rápida” por lo que “si bien tendrán un golpe sobre los puestos de trabajo, podría ser relativamente menor en contraste a las ramas de bienes”. Acá se incluyen servicios como el comercio minorista y hoteles y restaurantes, que se diferenciarían del año 2016, “donde la mayoría de estos servicios transables fueron generadoras de puestos de trabajo”. Esto último se explica porque “se estima que este año el golpe al consumo privado sea mayor al de aquel, en un contexto más complejo en términos de poder adquisitivo e ingreso disponible de los hogares”.

En tercer lugar, aparecen ramas que tendrían “un crecimiento durante 2024 y posiblemente sean ramas creadoras netas de puestos de trabajo registrados”. Dentro de este grupo aparecen “las actividades asociadas al sector primario, como consecuencia de un año con la cosecha de los tres principales cultivos (trigo, maíz, soja) recuperándose entre 75-80%, en conjunto al sector de Petróleo y gas que seguirá pujante con la producción no-convencional de Vaca Muerta, y la Minería con evolución positiva”. En conjunto, estas ramas representan casi 20% del empleo registrado.

En tal panorama y considerando que el sector público “distará de ser un creador neto de empleo durante este año” el informe destacó que “para que no exista un aumento del desempleo tendrá que crecer el cuentapropismo y el empleo informal” en tanto que “se mantendrá una tendencia hacia el pluriempleo y formas de contratación con peor calidad, algo que puede ser más profundo en las ramas más afectadas por la recesión, con pérdidas netas de empleos formales y un traspaso más pronunciado hacia modalidades informales de contratación”.

Incertidumbre y precios sin control

Las políticas que llevan al estancamiento de la actividad económica están directamente vinculadas con el ajuste fiscal señalado como eje central de la nueva administración nacional así como con la desregulación de todos los precios, lo que termina impactando -más temprano que tarde- en el nivel de empleo y en el poder adquisitivo de los ingresos, que inciden a su vez en una contracción del consumo interno, afectando la actividad productiva y derivando en el cierre de empresas y la pérdida de fuentes de trabajo. Todo ello, ¿asegura bajar la inflación?

No son pocas las voces que señalan que si bien la inflación “en el mejor de los casos” puede llegar a bajar sería solo en parte y, sobre todo, a costa de un mayor desempleo y una crisis productiva y social. “La recesión no parece ser antídoto suficiente para frenar la inercia inflacionaria en un contexto donde persisten distorsiones de precios relativos, fuertes ajustes tarifarios y la ampliación de brechas cambiarias que reflejan expectativas devaluatorias. Nuestras estimaciones indican que la inflación de enero (se conocerá este miércoles) se ubicará en el entorno del 20% y no cabe esperar una desaceleración sensible en febrero, donde se sucederán aumentos en distintos rubros regulados”, evaluaron desde la Fundación de Investigaciones para el Desarrollo (FIDE). Y agregaron que “los impactos regresivos y recesivos de las medidas adoptadas tienen pocos precedentes, el achicamiento del mercado interno de la mano de la caída del consumo y la inversión se proyecta para todo 2024, nuestras estimaciones preliminares indican una caída del PIB del 3,6% para este año”.

Por su parte, desde la consultora 1816, señalaron que “si bien los datos de inflación marcan una clara desaceleración (25% diciembre, 20% enero, muy probablemente menos de 20% en febrero), la contracara de eso es la brutal recesión que muestran los indicadores de alta frecuencia de diciembre y enero”. Entre los principales destacaron el salario real de los trabajadores privados registrados que “tuvo en diciembre la mayor caída mensual en al menos 30 años y es muy probable que en enero haya alcanzado un nivel más bajo que el de la crisis de 2001”, así como los datos de actividad que incluyen a “ventas de autos y motos, despachos de cemento, ventas de insumos para la construcción, ventas minoristas, recaudación de impuesto al cheque, todo cae entre 15% y 30% interanual” y a las ventas de alimentos en comercios minoristas que “bajaron 37,1% interanual, algo no visto ni en pandemia”.

Por Eugenio Rodríguez / El Destape

Te puede interesar

Lo más visto