En enero de 2026, el índice de ventas totales a precios constantes de los comercios mayoristas registró un alza de 1,3% interanual y del 0,8% mensual. De todas maneras, también se registró una merma en las unidades vendidas.

De acuerdo a los datos del Indec, las unidades vendidas llegaron a los 6,7 millones, cuando un año atrás habían sido 7,8 millones. La caída fue del 15% en las cantidades vendidas. El ticket promedio pasó de los 34.252 pesos a los 50.372 pesos.

La base de comparación de este segmento se realiza con el magro resultado de enero de 2025, el cual había registrado una caída interanual del 10,5% según el último informe del Indec. En el informe publicado el año pasado, el resultado había arrojado una caída del 8%. Es decir, hubo una suerte de corrección estadística de dos puntos porcentuales.

La deuda de las familias

Las familias están endeudadas hasta el tope, dato que se evidencia en el incremento de la mora para saldar deudas. En este escenario, durante enero se registró un descenso del crédito bancario y un aumento del crédito no bancario. Reventadas las tarjetas de crédito, las familias deben cubrir sus consumos con las billeteras virtuales, que en muchos casos aplica tasas de interés usuraria (Mercado Pago, de Marcos Galperin, entre ellas).

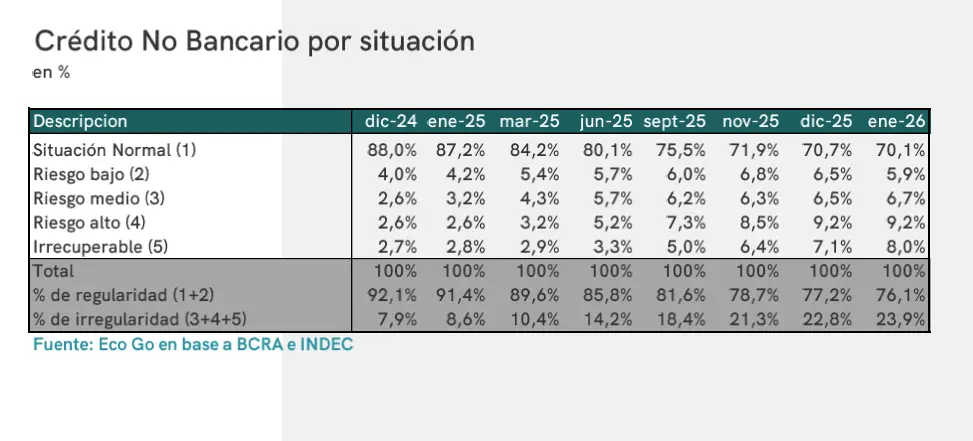

“En enero, el crédito no bancario volvió a crecer por cuarto mes consecutivo. Lo hizo en un 2,3% mensual en términos reales con un stock de $13,84 billones. Desde hace cuatro meses el crédito no bancario aumenta a un ritmo mayor que el crédito bancario”, según destacó la consultora EcoGo.

La participación del crédito no bancario en el crédito al consumo aumentó su participación en 0,6 puntos porcentuales, representando el 25% de este y un 13,3% del crédito total. “El 91% del crédito no bancario va destinado sólo a familias. El endeudamiento de los hogares con entidades no bancarias disminuyó del 38,7% de la masa salarial mensual en diciembre a 37% en enero. Al incorporar también el crédito bancario, el peso del crédito desciende de 158,4% de la masa salarial en diciembre a 147,6% en enero”, puede leerse en el último informe de EcoGo.

La irregularidad de las carteras de las entidades no bancarias volvió a aumentar y se ubicó en el 23,9%, casi cuatro veces la irregularidad del crédito total del sistema financiero y 2,4 veces la del crédito para consumo bancario de las familias.