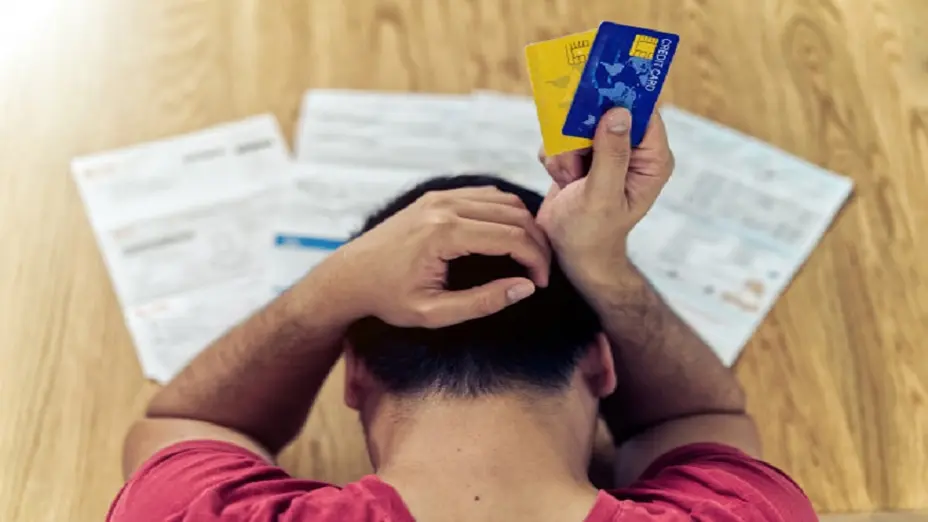

Desde este lunes rige la llamada Ley de Inocencia Fiscal, luego de que el Gobierno publicara la reglamentación, que habilita el uso de los dólares no declarados y limita de manera explícita la capacidad del Estado para revisar la evolución patrimonial de los ciudadanos. La medida permite formalizar ahorros en moneda extranjera sin controles retroactivos, en un contexto marcado por la escasez de divisas y con la expectativa oficial de movilizar una porción de los dólares que permanecen fuera del sistema financiero.

La reglamentación activa el esquema aprobado por el Congreso a fines del año pasado y confirma el eje central de la iniciativa: quienes ingresen al régimen podrán utilizar sus dólares sin que la autoridad fiscal pueda investigar incrementos patrimoniales anteriores. El Gobierno presenta esta lógica como un cambio de paradigma, basado en la presunción de buena fe del contribuyente, con el objetivo de reducir la informalidad y ampliar los recursos disponibles para la economía.

Uno de los pilares del nuevo marco es el Régimen Simplificado de Ganancias, que funciona como puerta de entrada a la llamada “inocencia fiscal”. El régimen alcanza a personas humanas y sucesiones indivisas con ingresos anuales de hasta 1.000 millones de pesos y un patrimonio total que no supere los 10.000 millones. Bajo este esquema, el contribuyente acepta una declaración jurada precargada por la autoridad tributaria y, una vez abonado el impuesto correspondiente, obtiene un efecto liberatorio que impide revisiones posteriores sobre su situación patrimonial previa.

En la práctica, la adhesión al régimen y el pago en término bloquean la posibilidad de fiscalizaciones retroactivas, salvo en situaciones excepcionales previstas por la normativa. La autoridad fiscal queda así limitada a controlar la información declarada desde ese momento en adelante, lo que reduce de manera significativa el alcance de los mecanismos tradicionales de verificación patrimonial.

La reglamentación también establece las condiciones para que los dólares no declarados se consideren incorporados al sistema formal. Para ello, los fondos deben canalizarse a través del sistema financiero, ya sea mediante su depósito en cuentas bancarias o su utilización directa en operaciones registradas. El Ejecutivo sostiene que este requisito garantiza trazabilidad, aunque al mismo tiempo flexibiliza el uso de esos recursos para la compra de bienes, el consumo o distintas formas de inversión.

Otro punto central del decreto es la modificación del régimen penal tributario. Los umbrales a partir de los cuales una conducta puede ser considerada evasión se elevan de manera sustancial. En el caso de la evasión simple, el piso pasa de 1,5 millones de pesos a 100 millones, mientras que para la evasión agravada el umbral sube de 15 millones a 1.000 millones. Además, se amplía la posibilidad de extinguir la acción penal mediante el pago de la deuda, los intereses y un recargo, beneficio que puede utilizarse una sola vez.

Desde el oficialismo, estos cambios son presentados como una actualización necesaria frente al avance de la inflación y como una forma de concentrar los recursos del Estado en los casos de mayor gravedad. Sin embargo, en los hechos implican una reducción concreta del alcance punitivo del sistema tributario y un corrimiento de los límites a partir de los cuales el incumplimiento fiscal puede tener consecuencias penales.

El Gobierno justifica la iniciativa en la existencia de un volumen significativo de dólares acumulados fuera del sistema, producto de años de inestabilidad macroeconómica y desconfianza. La expectativa es que, mediante la eliminación de sanciones retroactivas y la simplificación de los controles, una parte de esos ahorros se incorpore al circuito formal y contribuya a dinamizar la actividad económica.

El esquema, no obstante, abre interrogantes sobre su impacto distributivo. La posibilidad de regularizar activos sin justificar su origen contrasta con la situación de quienes tributan de manera regular y no cuentan con ahorros en moneda extranjera. La lógica de “mirar hacia adelante” que propone la ley supone aceptar como punto de partida una desigualdad previa en la capacidad de acumulación patrimonial.

También persisten dudas sobre la efectividad del régimen en función del contexto macroeconómico. La decisión de exteriorizar dólares no depende solo de los incentivos fiscales, sino de las expectativas sobre el tipo de cambio, la estabilidad de las reglas y la confianza en el sistema financiero. En ese sentido, la ley funciona más como una señal política que como una garantía automática de ingreso de divisas.

Fuente: Pagina12

Te puede interesar

Lo más visto