La discusión acerca de la importancia de terminar con el déficit fiscal ha estado históricamente protagonizada por sectores económicos vinculados a proyectos políticos conservadores. Podría también decirse que es histórica la incomodidad respecto a hablar de este tema para quienes formamos parte de sectores que defendemos proyectos políticos populares.

¿Cuál es la razón de esta incomodidad? En general las recetas para lograr el equilibrio fiscal vienen de la mano de una reforma del Estado que involucra, principalmente, su reducción. En términos concretos, ajuste.

Algunos más “osados” no sólo proponen la reducción del gasto, sino también una baja en la recaudación a través de quita de impuestos. El último ejemplo es el de Martín Tetaz, proponiendo quitar uno de los pocos impuestos que sólo pagan los sectores mejor posicionados de nuestro país: bienes personales.

Por otro lado, los más acérrimos defensores de la idea del equilibrio fiscal no suelen observar el contexto, simplemente pretenden las cuentas saneadas en todo momento y lugar. No importa si hay recesión o crecimiento, transformándose en un fin en sí mismo en lugar de un medio para alcanzar objetivos macroeconómicos.

Por último, erróneamente se ha buscado a lo largo de distintos gobiernos cerrar el déficit para cumplir con obligaciones ajenas a la situación social. Con la soga al cuello de la presión de la deuda se busca la solvencia en las cuentas públicas. Mayoritariamente, estos contextos están acompañados por recesión económica, lo cual termina echando más leña al fuego.

En estas líneas intentaremos esbozar razones para discutir sobre el déficit fiscal desde una óptica que busca la construcción de un Estado con herramientas para apuntalar procesos de crecimiento con inclusión social.

El contexto

Nuestro país atraviesa por un importante proceso de crecimiento económico, pero con una elevada y espiralizada inflación. Además, la presión cambiaria genera expectativas de fuerte devaluación y la merma en las reservas preocupa por dos motivos: los cuellos de botella en el acceso a insumos para la producción y los desembolsos necesarios para el pago de la deuda en dólares.

Entonces, la economía nacional crece, pero en un contexto de volatilidad. Estos dos elementos resultan propicios para establecer objetivos de restablecimiento de la sustentabilidad fiscal. Pensemos en un contexto opuesto en donde hay recesión. Claramente, la discusión sobre el resultado fiscal debería pasar a un segundo plano para dejarle lugar a la herramienta del gasto como dinamizadora de la demanda agregada. En la situación actual no se vislumbra ese escenario de caída económica.

Como elemento adicional, el déficit actual se financia vía emisión y endeudamiento público. En el último caso, debido a la inestabilidad macroeconómica y a la propia insolvencia del Estado, es cada vez más dificultoso rollear la deuda, lo cual obliga a pagar tasas cada vez más altas, generando así una espiral de dependencia cada vez mayor con los acreedores, junto con una transferencia mayor de recursos del Estado hacia el sector financiero. A este comportamiento casi adicto no podemos caracterizarlo como algo positivo para quienes pretendemos un Estado fuerte y soberano.

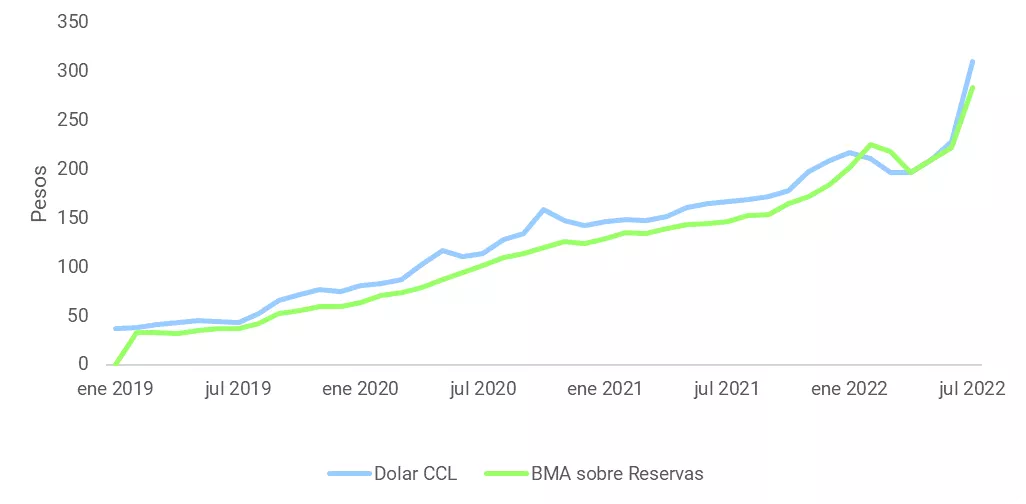

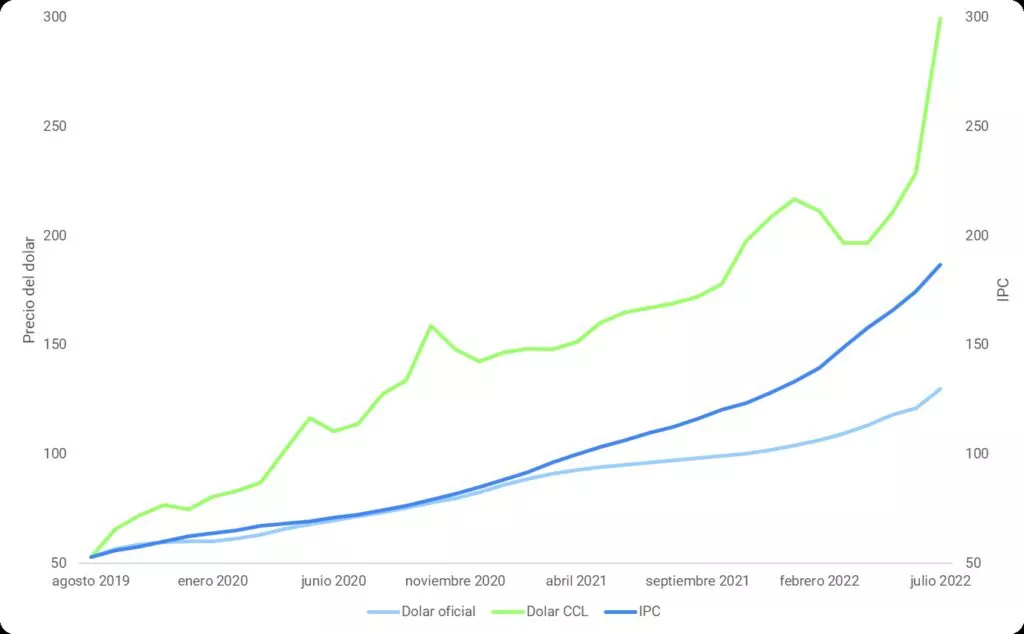

Como ya mencionamos en el Plan de Estabilización OPEN 2022, el incremento de la relación entre una base monetaria ampliada que crece para financiar al Estado y unas reservas que caen trae aparejado un incremento en el dólar CCL. Esto conlleva, además de expectativas de devaluación, un incremento en los precios. Del mismo plan pudimos observar que los precios de nuestra economía se sitúan en un intermedio entre el dólar oficial y el CCL.

Es decir, a partir de ordenar el déficit fiscal se podría intervenir sobre las dos variables que hoy condicionan principalmente al gobierno: el endeudamiento creciente que amenaza con disparar el dólar si no recibe una tasa alta y la evolución galopante de la inflación.

Gráfico I: Evolución del ratio de Base Monetaria Ampliada y reservas, y cotización del dólar CCL.

Gráfico II: Evolución del dólar oficial, CCL e Índice de Precios al Consumidor (IPC).

Los gráficos previamente mostrados ilustran lo planteado en los párrafos anteriores: el déficit fiscal financiado con emisión eleva la base monetaria ampliada que, en un contexto de pérdida constante de reservas, incrementa el ratio entre la cantidad de pesos y la cantidad de dólares existente en la economía, presionando la devaluación y la brecha cambiaria. En este contexto, resultaría positivo eliminar el déficit fiscal para calmar las expectativas devaluatorias (las cuales son recesivas una vez consumadas) y la evolución de los precios.

La historia reciente

Como mencionamos previamente, a lo largo de su historia reciente, nuestro país ha tenido múltiples instancias en las cuales se buscó aplicar una regla de gasto para limitar, aunque sea parcialmente, el déficit fiscal.

En su mayoría, estas reglas carecieron de sentido económico, sobre todo las impulsadas por el gobierno de Mauricio Macri, las cuales no tenían una norma contracíclica[1]. De esta forma, era indiferente si había recesión o crecimiento económico, simplemente había que, como mucho, mantener el gasto en términos reales, es decir, que no supere la inflación. A lo sumo, el gasto podría crecer siempre y cuando la economía se encuentre en crecimiento.

Esto claramente es contrario a lo que señala la teoría económica convencional. Incluso el mero sentido común indica que en tiempos de vacas gordas hay que prepararse para los momentos de escasez. Es decir, ser superavitarios en el crecimiento para gastar más en la recesión.

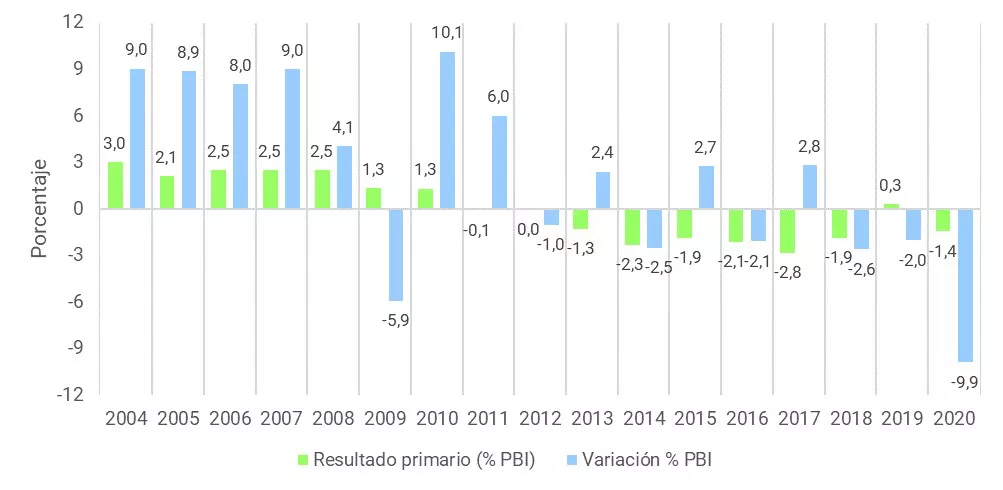

Más interesantes fueron los gobiernos de Néstor Kirchner y Cristina Fernández de Kirchner. El periodo 2004-2012 estuvo caracterizado con un esquema de fuerte crecimiento y estabilidad macroeconómica. Este momento estuvo también signado por un sólido superávit fiscal primario que permitió avanzar en derechos sociales, desendeudar al Estado y brindar un respaldo para coyunturas adversas.

Es recién a partir de 2013 cuando comienza la dinámica del déficit fiscal sostenido, teniendo en cuenta que en 2014 hubo caída de la actividad económica, por lo cual podría justificarse en términos económicos dicho resultado fiscal para ese año.

Como mencionamos previamente, el gobierno de Macri llegó con promesas de búsqueda de sustentabilidad de las cuentas fiscales y terminó su mandato con 3 de 4 años con déficit fiscal primario elevado y criterios erróneos de reglas fiscales. Por otra parte, se redujo no sólo el gasto, sino también la recaudación por eliminación o disminución de cargas impositivas, lo cual dejó un complejo panorama fiscal. El siguiente gráfico muestra el sinuoso camino de las cuentas públicas.

Gráfico III: Evolución del resultado primario (% del PBI) y la variación % interanual del PBI.

Para finalizar, la tremenda caída de la actividad en 2020, producto de la pandemia, debería haber traído aparejado un mayor esfuerzo por parte del Estado en términos de gasto. Sin embargo, al venir de 4 años en los que hubo una caída de la actividad económica (salvo 2017) y un sostenido déficit, el gobierno tuvo menos herramientas y margen económico para enfrentar con mayor fortaleza ese momento extraordinario. Es decir, sostener constantemente saldos negativos claramente debilita el accionar del Estado y su poder de fuego frente a recesiones.

Entonces, a la luz del pasado reciente y del presente, resulta conveniente en esta coyuntura revertir el déficit para empoderar y fortalecer al Estado. Es importante recalcar esto: no siempre es bueno tener superávit, como así también no siempre es bueno tener déficit. Hoy no es bueno, bajo el escenario planteado, tener déficit.

Tres razones para buscar el equilibrio fiscal

- La conveniencia de desendeudar al Estado: Una parte del financiamiento del déficit se explica por el endeudamiento en pesos del gobierno. En los últimos tiempos se ha hablado mucho de deuda buena y mala, siendo la buena en pesos y la mala en dólares. Nosotros preferimos decir que hay niveles de endeudamiento razonables y niveles exacerbados. Estamos en este último nivel, tanto en pesos como en dólares (por herencia del gobierno de Juntos por el Cambio).

La dinámica continua de endeudamiento para financiar el gasto, con un déficit sostenido a lo largo del tiempo, muestra a un Estado con baja capacidad de repago de la deuda. Frente a un riesgo creciente de cese en los pagos, los acreedores buscarán una forma de cubrirse ante eventuales defaults. Es por esto que para seguir financiando el gasto del gobierno pedirán rendimientos cada vez mayores, tasas más altas. La prolongación de esta dinámica cuasi-adicta sólo quita margen de acción al Estado, llevándolo progresivamente por un sendero que conduce a un callejón sin salida: el ajuste del gasto.

Quienes pregonan la idea de un Estado más chico primero lo endeudan de forma insostenible para que posteriormente el remedio sea la pérdida de derechos sociales y la reducción del Estado. En definitiva, endeudarse en demasía conduce a pérdidas de soberanía. Pasó en los años ’90 y luego durante los años del macrismo.

Por último, el pago de tasas de intereses cada vez mayores supone una participación más alta de los sectores ricos de la sociedad en el gasto del gobierno. Quienes consideramos que las erogaciones del gobierno deben estar orientadas a la redistribución progresiva del ingreso deberíamos mirar con preocupación estos niveles de endeudamiento para financiar el déficit.

- El fortalecimiento de la moneda nacional: Los y las trabajadoras de nuestro país cobran su salario en pesos. Detrás de esta obvia afirmación hay algunas nociones que deberían ser exploradas. El proceso inflacionario que vivimos tiene como una de sus fuentes la emisión monetaria para financiar el déficit fiscal[2]. Al día de hoy, la principal amenaza para la recuperación del salario en términos reales son los elevados y preocupantes niveles inflacionarios que vive nuestra economía. Además, en términos dinámicos, los precios pueden actualizarse día a día, los salarios, en el mejor de los casos, mes a mes. Ni hablar de los trabajadores que se encuentran desempeñando sus labores bajo esquemas de informalidad laboral.

Asimismo, el incremento de la relación entre base monetaria ampliada y reservas en dólares tiene una fuerte correlación con la cotización del dólar CCL, que sirve de referencia para los precios de la economía, como así también para las expectativas de devaluación. Un incremento de la brecha entre el dólar oficial e incluso el solidario, con respecto al dólar CCL, genera presiones claras devaluatorias y retroalimenta el panorama negativo. ¿De qué forma? Impactando sobre las reservas. Los sectores exportadores, esperando un incremento en el tipo de cambio, aguantarán todo el tiempo posible para realizar sus ventas al exterior y los importadores adelantarán sus compras en el extranjero. Por estas dos vías se produce un estrangulamiento de divisas que lo único que hace es fortalecer el problema de base.

Entonces, una reducción del déficit fiscal, y en consecuencia de la base monetaria ampliada, limitaría el envalentonamiento de las expectativas de devaluación, como así también del incremento de los precios y la pérdida del poder adquisitivo de quienes producen y trabajan en nuestro país.

- Recuperación del poder recaudatorio del Estado: En la actualidad poco se discute respecto a la necesidad de avanzar en reducir la evasión fiscal, como así también en fortalecer la recaudación de los impuestos que gravan el patrimonio y las ganancias. Esto es una parte esencial para resolver el problema distributivo en la Argentina. La grieta que parte al país en términos políticos y dialécticos se materializa y expresa en la situación fiscal actual. La postura del gobierno debería ser adoptar medidas claras para salir airosos de esta situación, ajustando sobre los sectores que más beneficiados han resultado por la renta obtenida por el carry trade durante el gobierno de Cambiemos y por las escaladas inflacionarias en los últimos años.

Proyectos en pugna

En las últimas semanas, sobre todo con la asunción de la ministra Silvina Batakis, el gobierno nacional anunció una estrategia más agresiva para el control de las cuentas públicas, en la cual en primera instancia se buscará prescindir de gastos superfluos y finalmente avanzó hacia la segmentación de las tarifas. Por el lado de la recaudación, a través del revalúo inmobiliario a lo largo y ancho del país, se apunta a mejorar lo obtenido a través del impuesto a los bienes personales. Sin embargo, esto aún es insuficiente y en la resolución del problema se encuentra una disputa política central en nuestro país.

La coalición Juntos por el Cambio y espacios afines buscan reducir la recaudación, no necesariamente el déficit. Recordemos que durante el gobierno de Macri, el déficit continuó existiendo porque la reducción de la recaudación por la quita o baja de impuestos a los sectores sociales más acaudalados fue mayor que el achicamiento del gasto. Es decir, el foco se centró en reducir la presión impositiva, como mecanismo de redistribución regresiva del ingreso. Así también las capacidades estatales fueron reducidas, sin lograr siquiera sustentabilidad en las cuentas públicas.

Quienes abonamos a proyectos económicos con avances en los derechos sociales, inclusión y empleo debemos considerar que detrás del resultado fiscal se encuentra la discusión sobre el Estado como reasignador de recursos, tanto gastos como ingresos. Desde el lado del gasto, un peso gastado en subsidiar a la clase alta es claramente malo en relación a lo que debería haberse usado en asistir a los sectores vulnerables. Desde el lado de los ingresos, todo peso gastado debería tener como contrapartida un peso recaudado, especialmente a través de un sistema impositivo progresivo, en donde se ponderen los ya mencionados impuestos a las ganancias, bienes personales, retenciones móviles. En definitiva, la madre de todas las batallas se encuentra acá. Patear esto hacia adelante sólo nos lleva a un camino: más para quienes más tienen.

Por Kevin Castillo, Federico Machado y Nicolás Monzon * Integrantes del Observatorio de Políticas para la Economía Nacional (OPEN)

[1] Es decir, limitar el gasto en momentos de crecimiento económico y potenciarlo en coyunturas recesivas para suavizar el ciclo económico.

[2] Las otras dos fuentes que caracterizamos desde nuestro observatorio son la concentración monopólica de los mercados estratégicos y la escasez de divisas.

Te puede interesar

Lo más visto