La situación que llevó al gobierno de Milei a solicitar un nuevo crédito con el FMI tiene puntos en común con el manotazo de ahogado de Macri en 2018 y el blindaje de De la Rúa. Pese al jolgorio oficial y la sensación de algunos de que “les puede salir bien”, todo parece indicar que de lo que se trata es de administrar una etapa de decadencia que podrá coyunturalmente aliviar la insolvencia pero no resolverla, máxime en el convulsionado contexto internacional en el que se inscribe.

Fue precisamente la insolvencia externa la que generó la corrida cambiaria que dio lugar a que el gobierno acelere el acuerdo con el FMI cuando no tenía vencimientos de capital en el corto plazo con el organismo. Por un lado, ésta se vincula con la crisis de deuda incubada durante el gobierno de Macri, que genera una fuerte presión sobre los vencimientos de la deuda en moneda extranjera. Por otro lado, con el despliegue de un proceso de valorización financiera de corto plazo, que carece de financiamiento externo. Aspecto que resulta decisivo para sostener el tipo de cambio y garantizar las ganancias en dólares del denominado carry trade. A tal punto esto es así que en lo que va del gobierno de La Libertad Avanza no hubo ni crédito internacional para el sector público, que demandó divisas al Banco Central por 13.000 millones de dólares para cancelar los préstamos que no lograba refinanciar, ni tampoco se registró el ingreso de inversión extranjera a pesar de las políticas pro mercado, el RIGI y el atractivo que supone Vaca Muerta (la repatriación de capital extranjero provocó un agujero de 1.300 millones para el Banco Central).

Estas son algunas de las cuestiones de fondo que se montaron sobre otras coyunturales que ponen de relieve las contradicciones de la valorización financiera de Milei y de su programa económico. Se trata de la tendencia a la apreciación del tipo cambio que, si bien resulta central para sostener la burbuja financiera, abarata las importaciones y promueve el turismo en el exterior, en un contexto de apertura y guerra comercial que intensifica la competencia para la colocación de los saldos exportables. A eso se suma la recuperación de los salarios de los trabajadores registrados en el sector privado –no así de los informales y del sector público– y de la actividad económica. Esa tendencia, si bien incipiente y en un contexto regresivo, también provocó presiones sobre las importaciones y los precios.

En efecto, la fase 3 del programa económico, que fue la forma con la que se publicitó el acuerdo con el FMI y la flexibilización de los controles cambiarios, no es otra cosa que el intento desesperado por frenar el desarme de la burbuja financiera, que se había pinchado en enero por la suba de los dólares paralelos en el marco de la insolvencia externa y que había provocado un constante drenaje de las reservas del Banco Central: las reservas brutas y netas se redujeron en más de 5.000 millones de dólares en lo que va del año, hasta que ingresó el salvataje del FMI.

Un dato no menor para evaluar la magnitud de las presiones cambiarias es que todo esto ocurrió tras haber tenido un elevado superávit comercial en 2024, que generó una oferta de divisas por 18.600 millones de dólares, un inédito ingreso del blanqueo de capitales (23.000 millones de dólares en forma líquida) y una activo endeudamiento en moneda extranjera de las grandes empresas (7.000 millones). Nada parece alcanzar para reiniciar un ciclo de endeudamiento externo que permita una mayor sostenibilidad de la valorización financiera que intenta consolidar el gobierno de Milei.

Ese es, igualmente, el objetivo de los Milei-Caputo. Para eso intentarán estabilizar el tipo de cambio en el corto plazo en algún valor adentro de la banda. Si bien el gobierno anunció que flotará por la oferta y demanda, el acuerdo no parece ser tan tajante en cuanto a la restricción a la intervención. Al respecto, en el Staff Report del FMI se plantea que el tipo de cambio flotaría dentro de una banda cambiaria “con compras de divisas dentro de la banda consistentes con los objetivos de acumulación de reservas” y que no se podrá intervenir en los mercados de futuros ni en los mercados cambiarios paralelos “a menos que se presente desorden en las condiciones de mercado”.

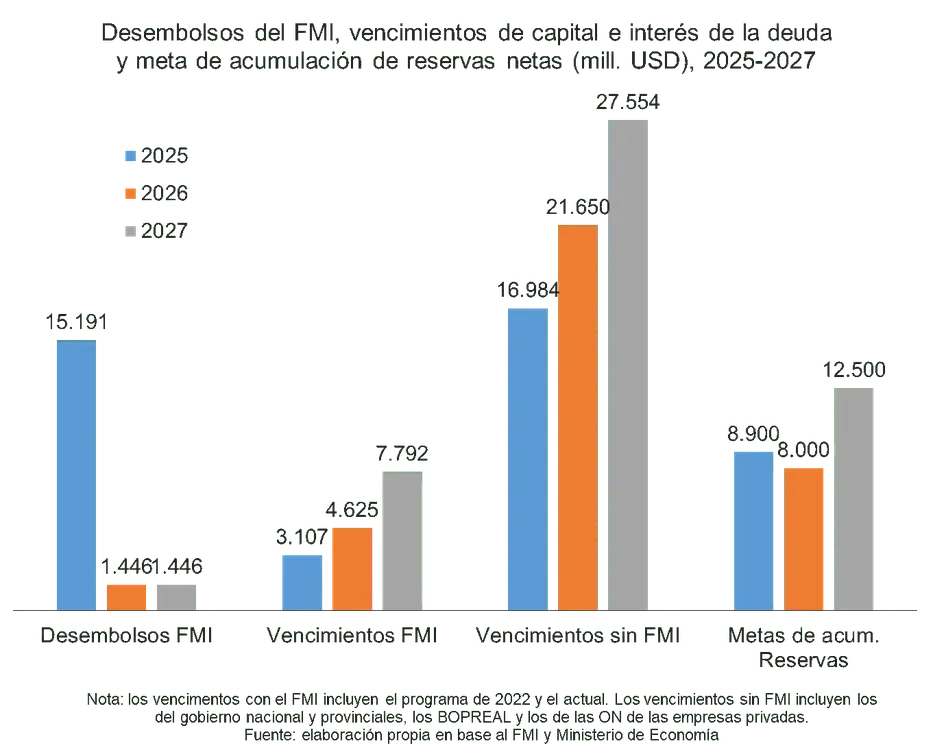

Para las intervenciones por fuera de la banda (y eventualmente por adentro si es que eso ocurre) y para formar expectativas contarán no solo con la foto de los festejos o con la amenaza de subir las retenciones a los exportadores a fines de junio, para que liquiden la cosecha, sino fundamentalmente con el importante apoyo financiero que excede el crédito con el FMI. Por éste ingresaron 12.150 millones de dólares esta semana y se prevé que se desembolsen 2.000 millones en junio y 1.000 millones en diciembre (un total de 15.100 millones en 2025, y 5.000 millones desde ahí hasta marzo de 2029). A eso se agregaría el ingreso de 6.100 millones de dólares de organismos internacionales y la ampliación del repo con bancos internacionales por 2.000 millones que se está negociando.

Esta cuantiosa suma del blindaje, más de 23.000 millones, anunciada con bombos y platillos, tiene del otro lado del mostrador una fuerte demanda de divisas por los vencimientos de la deuda. En lo que resta del año ascienden a 20.000 millones de dólares, sumando los vencimientos con el FMI del programa anterior y el actual y los del gobierno nacional y provinciales, además de los que resultan del Banco Central (BOPREAL) y de las obligaciones negociables que emite el gran capital privado. Como si esto fuera poco, el nuevo acuerdo establece compromisos con el FMI para acumular 4.400 millones de dólares de reservas netas hasta junio de este año y 4.500 millones más entre junio y diciembre. Es decir casi 9.000 millones de dólares en lo que resta del año. Alcanzar esa meta parece tan irrisorio como la previsión del crecimiento que consta en el acuerdo (+5,5% en 2025).

Si se logra pasar la tormenta este año, la piedra en el zapato va a apretar más fuerte en los próximos a pesar de los cuatro años y medio de gracia del programa actual: en 2026 y 2027 los desembolsos serán de apenas 1.446 millones de dólares frente a vencimientos con y sin FMI por 26.275 y 35.345 millones de dólares, respectivamente. A eso se suma la necesidad de acumular reservas netas por 8.000 y 12.500 millones de dólares, según las metas del acuerdo.

En el informe del Fondo buscan cubrirse de la evidente insolvencia de la economía argentina planteando que hay un alto riesgo de caer en un default y no son tan optimistas como Milei y Caputo respecto al acceso al crédito internacional. En sus palabras: “Los riesgos generales de estrés soberano siguen siendo altos dada la incertidumbre económica excepcionalmente alta en medio de una inflación todavía elevada y niveles de reservas bajos, y los riesgos en torno al necesario reingreso eventual a los mercados internacionales”.

Más allá de las responsabilidades domésticas, resulta necesario advertir la corresponsabilidad del FMI respecto a la insolvencia de la economía argentina. Su origen estuvo en el mega-endeudamiento de Macri y en el irresponsable salvataje del FMI en 2018, un acuerdo plagado de irregularidades. El monto del programa (57.000 millones de dólares, de los que se desembolsaron 46.000 millones) excedía la cuota que determina el monto máximo de financiamiento que puede obtener el país por parte del FMI (alrededor de 22.000 millones de dólares). Por otra parte, es innegable que el destino principal de ese crédito fue el financiamiento de la fuga de capitales al exterior, lo que contradice los estatutos del organismo. Durante la vigencia del programa se fugaron 45.100, un monto similar a los desembolsos. Hasta el propio FMI llevó a cabo una evaluación ex post en la que reconoció que se debería haber avanzado en una reestructuración de la deuda insostenible en moneda extranjera con acreedores privados y en un esquema de regulación de los flujos de capital entre fronteras para evitar que el préstamo se utilizara para formar activos externos. Lo mismo pasará con este crédito, que además aumenta aún más la exposición de la Argentina en el FMI y su insolvencia.

Por Pablo Manzanelli * Investigador del Área de Economía y Tecnología de la FLACSO y coordinador de CIFRA-CTA. / El Cohete a la Luna

Te puede interesar

Lo más visto