El plan bomba de Milei: mayores estímulos a la bicicleta financiera a un costo impagable

Economía09/02/2025

Esta semana comenzó una nueva etapa de la bicicleta financiera, un carry trade recargado que lanzó la dupla Caputo-Bausili (ministro de Economía y presidente del Banco Central) para mantener la ficción del dólar planchado y la baja de la inflación. La "tablita 1.0" que comenzó en febrero –con un ritmo de suba del dólar de 1 por ciento mensual- y una tasa de interés en pesos al 2,4 por ciento refuerzan el incentivo para ingresar dólares y apostar a instrumentos en pesos y está generando una burbuja casi imposible de afrontar, lo que, además, sigue retrasando la salida del cepo, una condición que el Fondo Monetario impone para hacer nuevos desembolsos y que el Gobierno no “la ve” para este año.

El presidente Javier Milei asegura que con 11.000 millones de dólares que aporte el mercado se podría abrir el cepo, pero solo en enero el stock de préstamos en moneda extranjera superó los 12.000 millones que las empresas exportadoras deberán pagar. Los llamados a concurso de acreedores por imposibilidad de cumplir con sus vencimientos de las empresas del Grupo Los Grobo y Sancor no son una buena antesala.

Hasta el momento el Gobierno evitaba ponerle un nombre al esquema de especulación financiera que montó para que ingresen capitales aprovechando el diferencial de tasas y que nada tiene que ver con la actividad económica real. Sin embargo, esta semana en medio de las negociaciones con el sector agroexportador para que ingresen las divisas guardadas como granos en silobolsas, el titular de ARCA, Juan Pazo, les aconsejó a los productores que se vuelquen a hacer carry trade para tener ganancias.

El desembozado comentario de Pazo da cuenta que no hay “plan B”. El éxito y duración de este esquema de valorización financiera seguirá atado al premio que ofrezca el carry trade. Pero también a la cantidad de dólares que pueda acumular el Banco Central para abastecer la demanda potencial de divisas cuando los inversores quieran dolarizar sus ganancias e irse de la bicicleta financiera. El ídolo de Milei, el ex ministro de Economía Domingo Cavallo aseguró que con el actual nivel de reservas netas, los dólares que pueda aportar el FMI no alcanzarán para abrir el cepo.

Siempre están saliendo

El equipo económico puso en marcha en febrero un nuevo esquema cambiario que desacelera la devaluación de 2 a 1 por ciento mensual. También redujo la tasa de interés de 32 a 29 por ciento anual, reforzando el carry trade (el dólar sube a una velocidad mensual de 1 por ciento mientras que el peso se mueve a más de 2,4 por ciento). En simultáneo, el Fondo exige que abra el cepo, lo que, con el actual esquema financiero solo potenciará la fuga de capitales, tal como sucedió durante el macrismo.

Por el momento, las apuestas siguen a favor. De acuerdo con el último informe cambiario del Banco Central, la formación de activos externos fue superavitaria en 2.360 millones de dólares, lo que implica capitales ingresados producto principalmente de repatriación de inversiones en el exterior. Sin embargo, esos dólares no quedaron en los bancos, que finalizaron el año pasado con un Posición General de Cambios (billetes y activos en dólares en las entidades) un 15 por ciento por debajo de diciembre de 2023.

Son activos en divisas que los bancos mantienen en sus tesoros para afrontar los movimientos de los depósitos locales en moneda extranjera y las necesidades del mercado de cambios. A esto se suma la caída de los depósitos en dólares.

“Por tercer mes consecutivo, los depósitos en moneda extranjera volvieron a registrar una contracción: 133 millones de dólares. Esto podría explicarse por los rescates de los depósitos ingresados por el blanqueo, luego del fin de la etapa 1 a principios de noviembre. Desde aquel momento, la salida acumulada asciende a 2.975 millones”, informó la consultora lcg. Esta salida de depósitos profundiza la baja de reservas, vía desarme de “encajes”, y el descalce respecto a los préstamos que se otorgaron en moneda extranjera a empresas vinculadas con el comercio exterior.

Reservas para salir del cepo

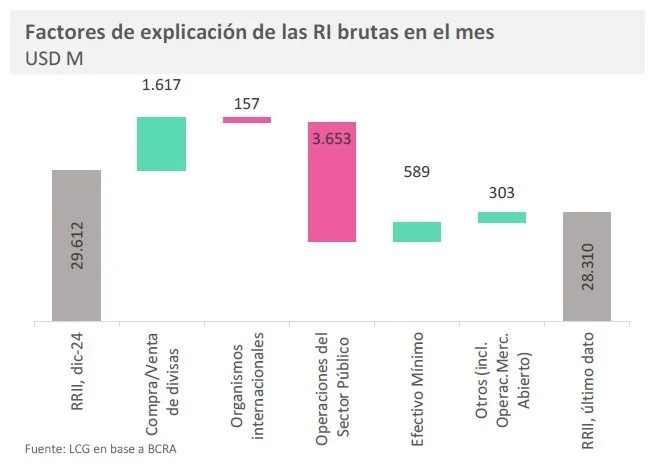

El primer mes del 2025 cerró con 28.310 millones de dólares de reservas brutas, con una baja de 1.302 millones respecto a diciembre previo y con -7.328 de reservas netas (negativas), con un aumento (en terreno negativo) de -2.792 millones. En la baja impactaron los pagos de Bonares y Globales por 3.400 millones los primeros días del mes y por pagos netos de organismos internacionales por 157 millones.

Esta caída tuvo lugar incluso con una posición compradora del BCRA en el mercado oficial, que más que duplicó el valor de diciembre (1.617 millones versus 700 millones por mayores liquidaciones del agro y por la oferta generada para aprovechar el carry trade (hubo un aumento del stock de préstamos obligados a liquidar en 1.544 millones de dólares y se colocaron alrededor de 2.000 millones Obligaciones Negociables en dólares. La intervención del BCRA en los dólares financieros para controlar la brecha de principios de mes –y mantener viva la llama del carry trade—absorbió parte de esto (800 millones en todo enero). Esto evidencia la fragilidad de las cuentas externas.

La apreciación del tipo de cambio es un factor adicional que atenta contra la prometida salida del cepo, lo que se refleja en la suba de los últimos días en los dólares financieros (o libres, como gusta a los financistas llamar al contado con liquidación), que se negoció por encima de los 1.200 pesos.

Mientras tanto, el festival de deuda continúa y nadie se pregunta ya quién va pagarla. En 2024 se registró el mayor volumen y monto de emisiones de deuda corporativa en al menos los últimos 10 años, superando los USD 13.200 millones , impulsado por emisiones de Obligaciones Negociables y Fideicomisos Financieros, destaca el informe de Price Waterhouse & Co. Las emisiones en USD Hard crecieron un 613 por ciento interanual, mientras que las colocaciones en USD Linked disminuyeron un 40 por ciento.

“Se observa una preferencia de los inversores por las ON frente a los FF, mientras que el financiamiento PyME alcanzó un récord con 111 emisiones”, señala la consultora internacional. También hubo casos de default en el mercado, especialmente en el segmento de Pagaré Bursátil, lo que “exige mayor proactividad de los emisores en explicar sus modelos de negocio y mejorar su calificación” para evitar nuevos defaults, como los de Los Grobo o Sancor.

Por Cristian Carrillo / El Destape

Te puede interesar

Lo más visto