Durante el discurso que dio en ocasión de la última apertura de sesiones ordinarias de este mandato, el Presidente celebró el crecimiento que tuvo la economía el año pasado. De acuerdo con lo que se supo el jueves anterior, luego de la publicación por parte del INDEC del estimador mensual de actividad económica (EMAE) correspondiente a diciembre de 2022, alcanzó el 5,4 % acumulado en el año. Este dato corrobora que se completan dos años de crecimiento seguidos en los cuales, remarca el primer mandatario, se alcanzaron algunas de las tasas más altas del mundo.

También se ufanó de que las proyecciones para este año sean de expansión, siendo aplaudido por algunos de los asistentes. Mencionó que es una cuestión para atender la distribución del ingreso, pero no dejó de aludir a políticas activas mantenidas por el Estado para alcanzar estos resultados, mayormente de lo que en economía se denomina del “lado de la oferta” (otorgamiento de créditos o subsidios a las empresas). Completó el repaso enumerando las cifras de crecimiento que alcanzaron distintas ramas de la producción con respecto a 2019.

La panoplia de buenas noticias contrasta con la irritación que se percibe en el electorado al respecto de la política, causante de que el componente kirchnerista de la coalición vea que debe mejorarse con premura el bienestar material de la mayor parte de los argentinos. También omite señalar que el crecimiento pautado para 2023 es del 2 %, una tasa baja. Para 2024 y 2025 las previsiones son muy similares.

Los guarismos del presupuesto pueden ser vistos, legítimamente, como una proyección sobre algo que en los hechos puede ser diferente. Especialmente cuando alcanzan a años en los que el gobierno puede cambiar y, con él, la política económica ejecutada. No obstante, son un barómetro de las expectativas del oficialismo y de cómo consideran sus elaboradores que deberían desarrollarse las cosas. Detengámonos, entonces, a revisar la importancia del antipático 2 %.

Trayectoria del crecimiento

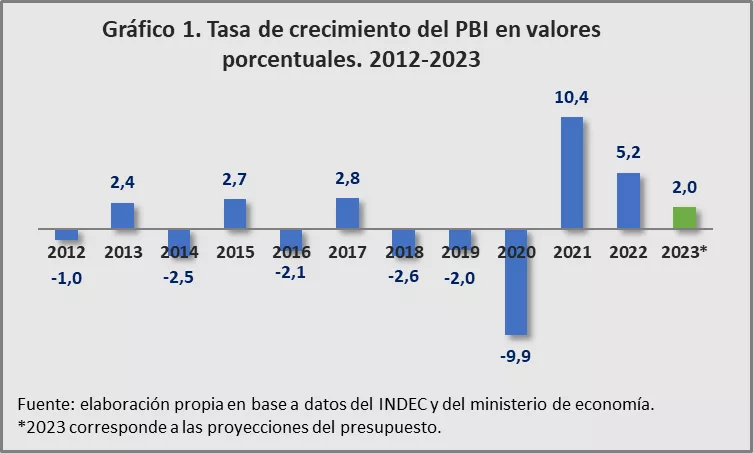

El 2 % de variación del PBI previsto para este año representa un descenso acentuado con respecto a la tasa de crecimiento de los dos años anteriores. Sin embargo, en relación con los valores que primaron desde 2012 en adelante, que es el año en el que la economía argentina comenzó a estancarse, es una tasa de crecimiento convergente con la tendencia de la última década (ver gráfico 1). Lo que se observó en 2021 fue una recuperación del nivel de actividad anterior a la aparición de la pandemia, que en 2022 ascendió al que se alcanzó en 2017, con anterioridad a la hecatombe que causó el endeudamiento externo macrista. Esto significa que la economía argentina mantiene una trayectoria de crecimiento proclive al estancamiento.

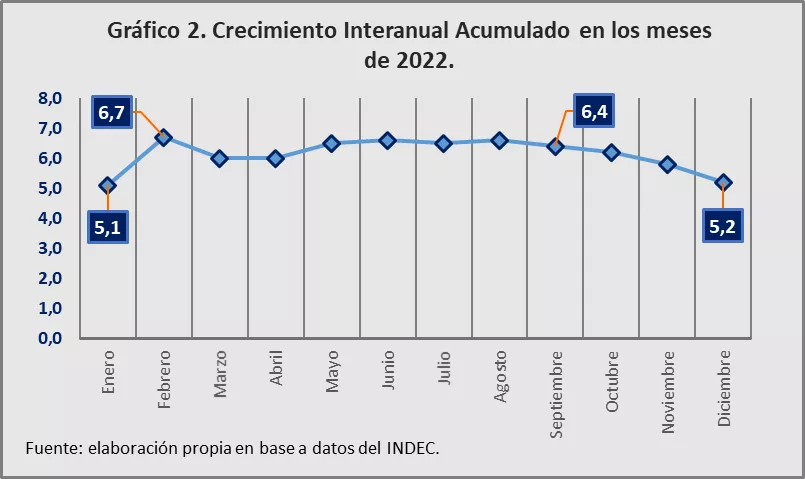

En lo que respecta al plazo más reciente, aunque en 2022 la economía siguió creciendo, la actividad comenzó a desacelerarse a partir de septiembre, con reducciones en cada mes, llegando a que en diciembre se registrase una caída del 1,2 % con respecto al mismo mes de 2021. Esto significó que la tasa de crecimiento alcanzada fuese más baja que la que se observaba entre febrero y agosto, con fluctuaciones en torno al 6,5 % (ver gráfico 2).

También en estos meses se constata una reducción tendencial de las ventas, que se desprende de los datos a precios constantes que contienen las encuestas de supermercados y autoservicios mayoristas publicadas por el INDEC. En el primer caso, la variación acumulada de esta variable pasa del 2,5 % en agosto al 1,6 % en septiembre. En el segundo, del 0,6 % a una caída de igual cuantía en los mismos meses. Por su parte, las empresas vislumbran en sus relevamientos un panorama similar, con una ralentización leve pero persistente de su producción, transversal entre los sectores de la industria.

Si la reducción de la actividad se extiende, es posible que este año tenga lugar una caída del PBI, en lugar del modesto crecimiento del 2 %. Considerando que ya se acumula un malestar considerable con la situación económica, la perspectiva es preocupante.

La causa del estancamiento

La causa del estancamiento es el deterioro del poder de compra de la clase trabajadora, que comprende a los asalariados como a quienes en su momento prestaron esa función hasta el momento de su jubilación, y a las personas que no pueden acceder a empleos con sueldos lo suficientemente elevados como para sufragar necesidades básicas. Los dos últimos grupos son los perceptores más relevantes de prestaciones sociales.

Por los altos niveles de inflación de 2022, menguó en términos reales la elevación de los salarios. Específicamente, la variación interanual del IPC sobrepasó a la del nivel general del índice de salarios en julio, ubicándose en el 71 % la primera, frente a un valor de la segunda del 68,7 %. Esto dio lugar al proceso de caída de las ventas descripto, que a su vez llevó a la disminución de la actividad.

De acuerdo con datos del Ministerio de Economía, la creación de poder de compra por parte del Estado también tendió a reducirse a partir de agosto, debido a la astringencia que el gobierno se propuso mantener sobre el gasto público. Particularmente, el gasto por prestaciones sociales, que corresponde a las transferencias de ingresos, se mantuvo creciendo en torno al 60 % y el 80 % en términos interanuales, frente a una variación del IPC que escaló del 78,5 % en agosto al 94,8 % en diciembre.

La posibilidad de que estos ingresos se recompongan constituye un potencial factor contrarrestante de la caída del nivel de actividad. En 2022, el haber medio de las jubilaciones se incrementó por encima de la inflación, debido a las correcciones que se aplicaron para elevarlo con relación al nivel de 2021, considerado atrasado por ANSES y el gobierno. Hasta septiembre del 2022 (último dato disponible), llegó a 69.108 pesos, frente a un valor de 36.030 pesos al final de 2021, lo que representa un incremento del 91,8 %. En ese mes se incorporaron refuerzos cuyo pago continuará hasta mayo. Por otra parte, si bien el monto de la Asignación Universal por Hijo crece en menor medida que los precios (49,2 % entre diciembre de 2021 y septiembre de 2022), la prestación se complementa con el uso de la tarjeta alimentar, que por sí misma no elimina el problema que significa la desactualización de la AUH, pero atenúa sus consecuencias. Finalmente, el incremento de los salarios, que hasta la fecha el gobierno no consiente que supere ciertos niveles, también puede contribuir a modificar el derrotero de la economía.

Inclinación ofertista

El estancamiento de la economía no es neutral en términos del nivel de vida. Se señaló en una edición anterior de esta columna que, aunque el PBI sea el mismo que en 2017 —el último año de crecimiento antes del 2021—, la población argentina se incrementó durante el período, por lo que el PBI por habitante cayó. Esto no explica el empobrecimiento de la población argentina, sino que es explicado por ello. La economía capitalista es una economía en la que se produce para vender, por lo que la fabricación de bienes, sea de inversión o de consumo final, está determinada por sus usos potenciales. La demanda que crea un determinado poder de compra establece el nivel de actividad que va a alcanzarse.

En la medida en la que los precios no se adecúen al objetivo de recomponer los ingresos o, más aún, se pretenda adecuar el crecimiento de los ingresos para llegar al aquietamiento de los precios, resulta imposible que se estabilice la economía y se crezca de manera persistente. A su vez, de lograrse, el crecimiento resultante pondría en tensión a la economía por su presión sobre el sector externo, que sin ser necesaria está presente por problemas de gestión, por lo que cabe preguntarse si la política económica está diseñada para mejorar el nivel de vida de las mayorías. El 2 % calculado para 2023-2025 parecería indicar que se abandonó la persecución de esta meta.

Paradójicamente, en la introducción de la síntesis del presupuesto en la que se presentan las proyecciones de crecimiento vegetativo se enuncia que este “propende a la estabilidad macroeconómica, a la recomposición de los ingresos y al fortalecimiento del mercado interno”. El mensaje continúa explicando que “la política pública debe profundizar la política industrial y científico-tecnológica para estimular la inversión privada, generar más y mejor empleo y fortalecer el sector externo, por la vía del aumento de exportaciones de bienes y servicios. Sobre la base del orden fiscal, el aumento de las exportaciones y su valor agregado y el incremento de la tasa de inversión, podremos reducir el flagelo inflacionario que sufre nuestra economía y nuestra población”.

La “política industrial” carece de sentido en la medida en la que los potenciales compradores de bienes sean pobres. Y ni el orden fiscal, ni el aumento de las exportaciones, ni la tasa de inversión son en sí mismas variables que se manipulen a voluntad, mucho menos factores de reducción del flagelo inflacionario que, por el momento, no parece acercarse al 60 % de incremento que el presupuesto estipuló para este año. En consecuencia, el fortalecimiento del mercado interno y la estabilidad macroeconómica no aparecen en el escenario actual. Al contrario, se les asigna al consumo privado y al consumo público un crecimiento del 2 % en 2023, frente a un crecimiento del 2,9 % de la inversión y uno del 7,1 % de las exportaciones.

Lo dicho hasta aquí merece una reflexión final. Una premisa a la que las principales figuras del gobierno recurren para caracterizar este año electoral es la del contraste entre esta gestión con la anterior. Agustín Rossi lo describió como una pugna entre estos dos oficialismos, y el Presidente exhortó a no volver a la Argentina que deja a una parte sustantiva de la población “afuera”. Aunque no lo entiendan, el país está igual que entonces y arrastra sus pesares más adustos, porque no existió ninguna gestión de la economía que mejorase las cosas. Tampoco la hubo que la empeorase y eso dio lugar a que la actividad económica se recuperase y se sostuviese en los niveles normales del país empobrecido. Es menos malo que lo anterior, más no superador. En este estado de cosas, la recaída en la inclinación ofertista impide poner en práctica algo que se asemeje a un ordenamiento genuino de la situación social, lo que necesariamente tendrá consecuencias sobre el panorama político.

Por Guido Aschieri

Te puede interesar

Lo más visto