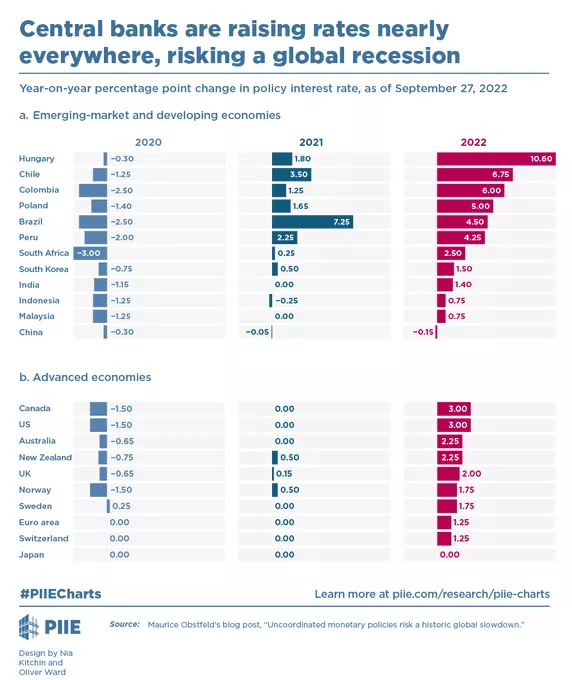

"Terapia de choque" fue el término utilizado para describir el cambio drástico de una economía planificada de propiedad pública en la Unión Soviética en 1990 a un modo de producción capitalista en toda regla. Fue un desastre para el nivel de vida de la población durante una década. La "doctrina del shock" fue el término utilizado por Naomi Klein para describir la destrucción de los servicios públicos y el estado de bienestar por los gobiernos a partir de la década de 1980. Ahora los principales bancos centrales están aplicando su propia "terapia de choque" a la economía mundial, con la intención de aumentar las tasas de interés para controlar la inflación, a pesar de la creciente evidencia de que esto conducirá a una recesión mundial el próximo año.

Eso es lo que dicen. El miembro de la junta de la Reserva Federal, Chris Waller, deja en claro que "no estoy considerando reducir o detener los aumentos de las tasas de interés debido a problemas de estabilidad financiera". Así que incluso si el aumento de las tasas de interés comienza a hacer agujeros en las instituciones financieras y sus activos especulativos, no importa. Del mismo modo, el jefe del Bundesbank, Nagel, está decidido a ello, a pesar de que la zona euro y Alemania en particular ya están entrando en recesión: "Las tasas de interés deben seguir aumentando, y de manera significativa". Nagel no solo quiere tasas de interés más altas: quiere que el BCE reduzca su balance, es decir, que no solo deje de comprar bonos públicos para mantener bajos los rendimientos de estos, sino que los venda, lo que conducirá a un aumento de sus rendimientos.

Nagel continúa: “hay un shock de precios de la energía, cuyos efectos el banco central no pueden cambiar mucho a corto plazo. Sin embargo, la política monetaria puede evitar que avance y se amplíe. De esta forma, estamos rompiendo la dinámica de la inflación y acercando la evolución de los precios a nuestro objetivo a medio plazo. Tenemos los instrumentos para ello, especialmente las subidas de tipos de interés”.

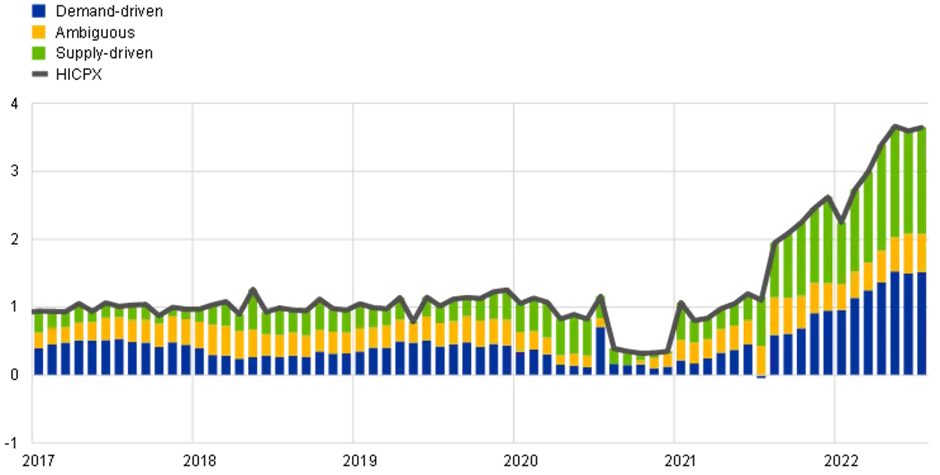

Toda esta charla machista de los banqueros centrales oculta la realidad. El aumento de las tasas de interés no funcionará para reducir las tasas de inflación a los niveles objetivo sin una gran caída. Esto se debe a que las tasas de inflación actuales de 40 años han sido causadas principalmente no por una 'demanda excesiva', es decir, el gasto de los hogares y los gobiernos, sino por una 'oferta insuficiente', particularmente en la producción de alimentos y energía, pero también de productos manufactureros y tecnológicos en general. El crecimiento de la oferta se ha visto limitado por el bajo crecimiento de la productividad en las principales economías, por los bloqueos de la cadena de suministro en la producción y el transporte que surgieron durante y después de la crisis del COVID y luego se aceleraron por la invasión rusa de Ucrania y las sanciones económicas impuestas por los estados occidentales.

De hecho, los estudios empíricos han confirmado que la espiral inflacionaria ha estado impulsada por la oferta. En un nuevo informe,el BCE descubrió que incluso el aumento de la inflación subyacente, que excluye los factores de suministro de alimentos y energía, fue impulsado principalmente por restricciones de suministro. “Los cuellos de botella persistentes en el suministro de bienes industriales y la escasez de insumos, incluida la escasez de mano de obra debida en parte a los efectos de la pandemia del coronavirus (COVID-19), provocaron un fuerte aumento de la inflación... Componentes de la cesta del IAPC que, anecdóticamente, se ven fuertemente afectados por las interrupciones y cuellos de botella del suministro y los componentes que se ven fuertemente afectados por los efectos de la reapertura después del confinamiento de la pandemia contribuyeron en conjunto alrededor de la mitad (2,4 puntos porcentuales) de la inflación HICPX en la zona del euro en agosto de 2022”.

Y en su último informe sobre comercio y desarrollo, la UNCTAD llega a una conclusión similar. La UNCTAD calculó que cada aumento de un punto porcentual en la tasa de interés clave de la Fed reduciría la producción económica en los países ricos en un 0,5 por ciento y en un 0,8 por ciento en los países pobres durante los próximos tres años; y aumentos más drásticos de 2 y 3 puntos porcentuales deprimirían aún más la “recuperación económica ya estancada” en las economías emergentes. Al presentar el informe, Richard Kozul-Wright, jefe del equipo de la UNCTAD que lo preparó, dijo: “¿Intentan resolver un problema del lado de la oferta con una solución del lado de la demanda? Creemos que es un enfoque muy peligroso”. Exactamente.

Claramente, los bancos centrales no conocen las causas del aumento de la inflación. Como dijo el presidente de la Fed, Jay Powell: "Ahora entendemos mejor lo poco que entendemos sobre la inflación". Pero también tiene que ver con el enfoque ideológico de los banqueros centrales. Todo lo que les preocupa es el miedo a una espiral de salarios y precios. Su argumento es que, a medida que los trabajadores intentan compensar los aumentos de precios negociando salarios más altos, eso generará precios más altos y aumentarán las expectativas de inflación.

Esta teoría de la inflación fue resumida por Martin Wolf, el gurú keynesiano del Financial Times: “Lo que [los banqueros centrales] tienen que hacer es evitar una espiral de salarios y precios, que desestabilizaría las expectativas de inflación. La política monetaria debe ser lo suficientemente estricta para lograr esto. En otras palabras, debe crear/preservar cierta flexibilidad en el mercado laboral”. Así que hay que evitar que suban los salarios, pero dejar que suba el desempleo. El jefe de la Fed, Jay Powell, reconoce que la tarea de la Fed es “en principio… moderar la demanda, podríamos… bajar los salarios y luego bajar la inflación sin tener que desacelerar la economía y tener una recesión y un aumento sustancial del desempleo. Así que hay un camino para eso”.

Como dijo el gobernador del Banco de Inglaterra, Andrew Bailey: “No estoy diciendo que nadie reciba un aumento de sueldo, no me malinterpreten. Pero lo que estoy diciendo es que necesitamos moderación en la negociación salarial, de lo contrario se saldrá de control”. O tomemos esta declaración de uno de los macroeconomistas más conocidos, Jason Fulman: “Cuando los salarios suben, los precios suben. Si el combustible de las aerolíneas o los ingredientes alimentarios suben de precio, las aerolíneas o los restaurantes aumentan sus precios. Del mismo modo, si aumentan los salarios de los asistentes de vuelo o los camareros, también aumentan los precios. Esto se desprende de la teoría micro básica y del sentido común”.

Pero tanto esa 'micro básica' como el 'sentido común' son falsos. La teoría y el apoyo empírico sobre la inflación impulsada por los costes salariales y la teoría de las expectativas de inflación son falaces. Marx respondió a la afirmación de que los aumentos salariales conducen automáticamente a aumentos de precios hace unos 160 años en un debate con el sindicalista Thomas Weston, quien afirmó que los aumentos salariales eran contraproducentes ya que los empleadores simplemente aumentarían los precios y los trabajadores volverían al punto de partida. Marx argumentó que ( Valor, precio y beneficio) “la lucha por un aumento de los salarios sigue solo el rastro de cambios previos en los precios”. Muchas otras cosas afectan los cambios de precios: “lel volumen de la producción, los poderes productivos del trabajo, el valor del dinero, las fluctuaciones de los precios de mercado, las diferentes fases del ciclo industrial”.

Bajar los salarios es la respuesta de los bancos centrales. Pero los salarios no están aumentando como componente de la producción; por el contrario, es la participación en las ganancias la que ha ido aumentando durante y después de la pandemia.

Y, sin embargo, según el informe de la UNCTAD, entre 2020 y 2022 “se estima que el 54 % del aumento de precios promedio en el sector no financiero de los Estados Unidos se atribuyó a mayores márgenes de ganancias, en comparación con solo el 11 % en los 40 años anteriores”. Lo que ha estado impulsando el aumento de la inflación ha sido el coste de las materias primas (alimentos y energía en particular) y el aumento de las ganancias, no los salarios. Pero los bancos centrales no hablan de una espiral de ganancias y precios.

De hecho, ese fue otro punto señalado por Marx en el debate con Weston: “Un aumento general en la tasa de salarios resulta en una caída de la tasa general de ganancia, pero no afectará a los precios de las mercancías”. Eso es lo que realmente preocupa a los banqueros centrales: una caída de la rentabilidad.

Por lo tanto, los bancos centrales siguen aumentando las tasas de interés y girando de la flexibilización cuantitativa (QE) al ajuste cuantitativo (QT). Y lo están haciendo simultáneamente en todos los continentes. Esta "terapia de choque", empleada por primera vez a fines de la década de 1970 por el entonces presidente de la Fed de EEUU, Paul Volcker, finalmente condujo a una importante recesión mundial en 1980-2.

La forma en que los bancos centrales están combatiendo la inflación elevando simultáneamente las tasas de interés también ejerce una gran presión sobre el sistema financiero mundial, con medidas en las economías avanzadas que afectan a los países de bajos ingresos.

Lo que está extendiendo el impacto del aumento de las tasas de interés en la economía mundial es la fortaleza del dólar estadounidense, que ha subido alrededor de un 11 % desde principios de año y, por primera vez en dos décadas, alcanza la paridad con el euro. El dólar es fuerte como un refugio seguro para el dinero en efectivo frente a la inflación, con la tasa de interés de EEUU al alza y el impacto de las sanciones y la guerra en Europa.

Una gran cantidad de monedas importantes se han depreciado frente al dólar. Esto es desastroso para muchos países pobres de todo el mundo. Muchos países, especialmente los más pobres, no pueden pedir prestado en su propia moneda en la cantidad o con los plazos que desean. Los prestamistas no están dispuestos a asumir el riesgo de que se les pague en las volátiles monedas de estos prestatarios. En cambio, estos países suelen pedir prestado en dólares, con la promesa de pagar sus deudas en dólares, sin importar el tipo de cambio. Por lo tanto, a medida que el dólar se vuelve más fuerte en relación con otras monedas, estos reembolsos se vuelven mucho más caros en términos de moneda nacional.

El Instituto de Finanzas Internacionales informó recientemente que "los inversores extranjeros han retirado fondos de los mercados emergentes durante cinco meses consecutivos en la racha más larga de retiros registrada". Este es un capital de inversión crucial que sale volando de los mercados emergentes hacia la 'seguridad'.

Además, a medida que el dólar se fortalece, las importaciones se encarecen (en términos de la moneda nacional), lo que obliga a las empresas a reducir sus inversiones o gastar más en importaciones cruciales. La amenaza de impago de la deuda va en aumento.

Todo esto por el intento de los bancos centrales de aplicar la "terapia de choque" a la creciente inflación global. La realidad es que los bancos centrales no pueden controlar las tasas de inflación con la política monetaria, especialmente cuando está impulsada por la oferta. El aumento de los precios no ha sido impulsado por una "demanda excesiva" de bienes y servicios por parte de los consumidores o por las empresas que invierten mucho, ni siquiera por un gasto público descontrolado. No es la demanda lo que es "excesiva", sino que el otro lado de la ecuación de precios, la oferta, es demasiado débil. Y ahí los bancos centrales no tienen tracción. Pueden aumentar las tasas de interés política tanto como lo consideren, pero tendrá poco efecto en la restricción de la oferta, excepto para empeorarla. Esa escasez de suministro no se debe solo a los bloqueos de producción y transporte, o la guerra en Ucrania,

Irónicamente, el aumento de las tasas de interés reducirá las ganancias. Los analistas ya han recortado sus expectativas de ganancias del tercer trimestre de las grandes empresas estadounidenses en $ 34 mil millones en los últimos tres meses, y ahora anticipan el aumento más débil de las ganancias desde las profundidades de la crisis de Covid. Esperan que las empresas que cotizan en el índice S&P 500 registren un crecimiento de las ganancias por acción del 2,6 por ciento en el trimestre de julio a septiembre, en comparación con el mismo período del año anterior, según datos de FactSet. Esa cifra ha caído desde el 9,8 por ciento a principios de julio y, de ser correcta, marcaría el trimestre más débil desde el período de julio a septiembre de 2020, cuando la economía aún se estaba recuperando de los confinamientos por el coronavirus.

Es una terapia de choque para la economía global pero no para la inflación. Una vez que las principales economías caigan en una recesión, la inflación caerá como resultado.

Michael Roberts * Sin permiso

Te puede interesar

Lo más visto