Rentabilidad en retroceso: comercio, industria y agro pierden entre 20% y 40% de sus márgenes

Actualidad - Nacional27/11/2025

La economía argentina enfrenta una paradoja: aún con precios de venta que crecieron más que los costos, la rentabilidad empresarial se achica. Un informe privado detectó que, pese a la brecha favorable entre precios minoristas y mayoristas, la demanda no convalida los aumentos y la competencia importada presiona los márgenes.

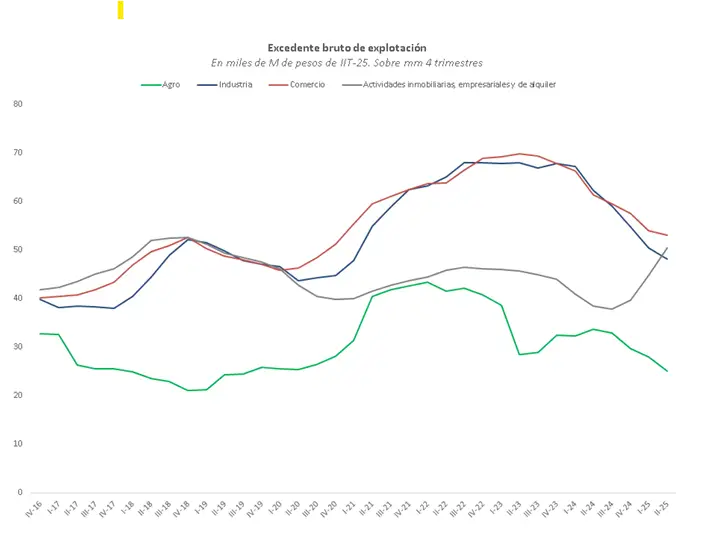

En lo que va del año, los precios finales avanzaron 3% más que los mayoristas y acumulan una diferencia de 31 puntos desde noviembre de 2023, inicio de la gestión libertaria. Sin embargo, el excedente bruto de explotación cae en los principales sectores: el comercio está 24% por debajo del pico de 2023, la industria 30% detrás y el agro, 42% respecto del récord de 2022.

El diagnóstico es claro: subir precios no alcanza y aumentar el volumen es difícil con ingresos estancados. En ese escenario, especialistas aseguraron que recomponer márgenes dependerá de que la demanda vuelva a crecer.

¿Qué pasa con la rentabilidad empresarial?

Cerca del cierre del año, un aspecto que no pasa inadvertido tiene que ver con la evolución del margen de ganancias del sector productivo nacional, así como con las expectativas sectoriales para lo que viene. Los datos disponibles evidenciaron que, en lo que va del 2025, los precios minoristas (precios de venta) crecieron 3% por encima de los mayoristas (costos) y, si se mira todo lo que va de la gestión que conduce Javier Milei, los primeros aumentaron mucho más, merced a la baja en los productos importados en un contexto de atraso cambiario y eliminación derechos de importación.

La diferencia total acumulada contra noviembre de 2023 es de 241% versus 209%. En principio, esos 31 puntos porcentuales podrían implicar un margen de ganancias a favor del sector productivo, principalmente en bienes, por la menor incidencia de los costos salariales. Sin embargo, un informe privado alertó que “la rentabilidad agregada de las empresas ha caído, debido a que el aumento de precios no siempre se convalida por la demanda, hoy afectada por ingresos estancados y competencia con productos importados”.

Esto implica que recomponer los márgenes a partir de la diferencia en precios, no necesariamente implica una mejora agregada en la rentabilidad, en la medida en que los problemas recaen en la dimensión del volumen. En otras palabras “la economía argentina presenta una paradoja” ya que “las empresas, a pesar de tener una diferencia favorable entre sus precios de venta y sus costos, están viendo una caída en su rentabilidad agregada (el excedente bruto de explotación)”, indicó un documento presentado por la Gerencia de Estudios Económicos del Banco Provincia.

Según los especialistas, el excedente bruto de explotación (margen que le queda a las empresas, luego de impuestos netos de subsidios y costo salarial) se comprimió en los principales sectores de la economía. Tal el caso del comercio, industria y agro. “Esta información no dice mucho a nivel sector de la concentración y destrucción de firmas, pero sí que a nivel agregado los márgenes de achicaron sustancialmente en la última gestión”, explicaron.

En el caso del comercio, la pérdida fue de 24% contra el pico registrado en el segundo trimestre de 2023. En el caso de la industria, la caída fue del 30%. El agro, por su parte, está 42% por debajo del pico de 2022 y continúa deteriorándose pese a la recomposición luego de la sequía.

Por otro lado, las actividades inmobiliarias, servicios empresariales y alquileres mostraron un mejor dinamismo, “en un contexto de recuperación de la actividad de la mano del crédito hipotecario”. En tanto que sectores como minas y canteras (incluye el petróleo y el gas) presentan un mayor dinamismo en la actividad que redundó “en una mejora en el excedente agregado del sector, pero que se revirtió a partir del segundo trimestre del año pasado, cuando el tipo de cambio real comenzó a retroceder más fuertemente”, detalló el informe. Otro caso relevante es el de la construcción, donde el excedente se asimila al registro de la pandemia, en un sector que hoy opera muy por debajo de sus capacidades el fuerte ajuste sobre la obra pública.

El sector financiero, en cambio, “mejoró sustancialmente su excedente y opera en valores récord por el dinamismo del crédito”. En este caso, la medición es por intermediación financiera, es decir, “no necesariamente involucra el negocio total del banco, sino la diferencia entre la captación de depósitos y otorgamiento de crédito”, precisaron.

En este escenario los economistas sostuvieron que, para mejorar la rentabilidad, las empresas deberían aumentar los precios o su volumen de negocios, sin embargo, “esto es complejo con ingresos estancados”. Por otor lado, una corrección cambiaria “puede beneficiar sectores exportadores, pero perjudicar el mercado interno, como la industria y el comercio”.

De esa manera, “la salida para que las empresas vuelvan a ser rentables no es sencilla, depende de que la economía vuelva a encontrar un curso de crecimiento donde pueda haber un sostenimiento de la demanda que permita una estabilidad en la ecuación que contiene ingresos, costos y volumen de demanda”, remarcaron.

Industria en rojo

En el caso puntual de la actividad industrial, atraviesa una situación crítica afectada por el alza de costos, la competencia desregulada de importaciones y la sostenida contracción de la demanda doméstica.

En septiembre la producción industrial cayó 0,1% mensual desestacionalizado, variación explicada por una caída de 11,7% mensual del Sector textil seguida de una baja del 2,8% en Prendas de vestir cuero y calzado. Respecto del mismo mes del año 2024, la contracción general fue del 0,7% y se debió principalmente a esos mismos sectores (-20% y -11% respectivamente), sumado a las mermas en Caucho y plástico, y en Productos de metal (-11,0%).

Además, si se compara el acumulado de 9 meses de este año contra igual lapso del 2023, se observa que 14 de 16 sectores presentaron mermas (11 de 14 en más de 10%). Los únicos con crecimiento en esta comparación fueron Refinación de petróleo (+1,9%) y Otro equipo de transporte (+15%).

Por su parte, los salarios siguen fuertemente golpeados: el salario mínimo se hundió 34 puntos. Un Informe del Instituto Argentina Grande (IAG) precisó que en septiembre el salario privado real cayó un 0,7% mensual, y el público nacional y público provincial un 1%, en base a datos de INDEC.

Sobre ello, consideraron que “el modelo productivo libertario está apalancado en sectores de poca generación de empleo” lo que dificulta la recuperación agregada del salario y genera una profundización de la heterogeneidad estructural argentina, es decir, “una desigualdad que funciona de limitante de la demanda y el desarrollo”, cerraron.

Por Eugenia Rodríguez / El Destape

Te puede interesar

Lo más visto