La euforia inunda la city, vuela el mercado y ahora las dudas se concentran en el nivel del dólar

Economía17/11/2024

La euforia en la city parece ser total. Los inversores leyeron en los datos más recientes un combo de buenas noticias para los planes del Gobierno: la inflación perforó el 3% en octubre, se impuso Donald Trump en Estados Unidos y la primera etapa del blanqueo cerró con un flujo de dólares (u$s20.631 millones en efectivo) bastante superior al esperado inicialmente. Y el mercado lo festejó con subas generalizadas en los activos argentinos. Así, el riesgo país perforó los 800 puntos básicos y el índice Merval medido al valor del contado con liquidación (CCL) superó el pico nominal de enero de 2018.

El entusiasmo del mundo financiero local se manifestó en la reacción del mercado al resultado electoral en EEUU. A contramano de la mayoría de los países emergentes, en Argentina subieron fuerte los bonos y los dólares financieros continuaron en baja. El dólar MEP incluso perforó los $1.100 y la brecha con el oficial cerró en torno al 10%.

“En Argentina, a diferencia de otros emergentes, los bonos Globales siguieron al alza y el CCL cayó, en un contexto en que el mercado pondera más los factores políticos de la victoria de Trump en EEUU que los potenciales efectos adversos sobre monedas emergentes que puedan tener sus potenciales políticas comerciales”, sintetizó el Grupo SBS en un informe enviado a sus clientes en referencia a la expectativa de que la gestión republicana tercie en la negociación con el Fondo Monetario Internacional.

Lo propio ocurrió con el 2,7% de inflación para octubre. Junto con la confirmación de Javier Milei de que en dos meses planea bajar del 2% al 1% mensual el ritmo que le imprime la “tablita cambiaria” al dólar oficial, el dato del INDEC retroalimentó las apuestas al “carry trade” a través de la demanda de títulos a tasa fija, que siguieron comprimiendo sus rendimientos. Con la presunción de que las tasas nominales continuarán en baja, los inversores buscan subirse ahora a la bicicleta financiera en busca de jugosas ganancias en dólares. Esa dinámica llevó a que la expectativa de inflación implícita en la cotización de los instrumentos financieros perforara 2% como promedio para los próximos doce meses.

El plafón para esa ola de optimismo es la pax cambiaria conseguida por el Gobierno al calor del blanqueo, que disparó el stock de depósitos privados en dólares. El “reciclado” de esas divisas a través del crédito a empresas es uno de los factores claves que explica el saldo comprador del BCRA en un momento del año que es estacionalmente desfavorable. Desde comienzos de octubre, la autoridad monetaria compró más de u$s2.600 millones, un número no visto desde 2003.

“Esta dinámica no se explicaría por la oferta del sector agropecuario, que acumula ventas por u$s3.500 millones en el último mes y medio, quedando por debajo de 2021, 2019, 2010 y 2014, sino por el aporte de otros sectores, más asociado a la cuenta capital y las operaciones financieras. Entre octubre y noviembre, la emisión de obligaciones negociables de empresas supera los u$s3.000 millones, lo que sumado a un incremento de u$s900 millones de los préstamos bancarios en moneda extranjera -de liquidación inmediata en el mercado de cambios local- estaría detrás de la fortaleza de BCRA”, analizó la Gerencia de Estudios Económicos del Banco Provincia en un informe.

Pese a que las expectativas de devaluación se redujeron considerablemente (los precios del Rofex auguran un promedio del 2,5% para el primer semestre de 2025), el Banco Provincia señaló un riesgo latente en ese proceso: no son solo empresas exportadoras las que salieron a financiarse en moneda extranjera en el mercado de capitales. “Firmas con ingresos en pesos que tienen pasivos en dólares podrían ser un problema en un eventual mediano plazo de estrés cambiario. No obstante, en lo inmediato, el crédito externo refuerza la confianza en el BCRA y su capacidad de controlar al tipo de cambio, retroalimentando el proceso”, sostuvo.

La euforia de la city y las dudas sobre el dólar

Lo cierto es que la mirada de los analistas de la city fue virando en el último tiempo en función de las mencionadas novedades que pudo sacar a relucir el Presidente. Por caso, la consultora 1816 lo planteó así en su último reporte semanal: “El programa económico es, hasta aquí, un éxito rotundo (al lado de cualquier proyección que se hacía a principios de año), lo que le permitió al Gobierno ir ganándole a las dudas sucesivas, primero en torno a la sostenibilidad del superávit fiscal y el crawl, luego en torno al rol de la inercia”.

“La calma cambiaria de los últimos meses tuvo un rol protagónico, con el BCRA anotando importantes compras en el MULC a contramano de la estacionalidad típica, dinámica impulsada por un blanqueo que permitió que el stock de depósitos privados en dólares alcanzara máximos de varios años. Esto permitió incrementar la percepción de que el BCRA podría contener presiones cambiarias, con un carry trade que estimula liquidaciones de exportaciones y préstamos privados en dólares y la demora en el acceso al MULC para importadores (que además aguardan por la eliminación del Impuesto PAIS a fines de diciembre)”, sostuvo el Grupo SBS y agregó que, en ese marco, el Central aún tiene espacio para comprar más divisas.

Con todo, en un contexto en el que las reservas netas son aún negativas, la principal duda latente entre los analistas de la city pasa por el valor del dólar. Más aún con un Gobierno que ratificó la continuidad de la “tablita cambiaria” (con un ritmo mensual del 1% próximamente), que garantiza la continuidad de la apreciación. “El punto a monitorear será el nivel del tipo de cambio real”, señaló SBS. Hoy por hoy, ya se ubica en el nivel más bajo de los últimos 22 años, con la excepción de un puñado de meses de 2015 y los días previos a la megadevaluación de diciembre pasado.

Respecto de la promesa de Milei de desacelerar el “crawling peg”, la firma bursátil señaló que eso “contribuiría a la desinflación, el objetivo prioritario del gobierno de cara a las legislativas 2025, pero podría presionar sobre la cuenta corriente, por lo que será una de las cuestiones a seguir muy de cerca”. Desde su óptica, será fundamental que se mantenga el superávit fiscal para ello no se vuelva insostenible.

Al respecto, 1816 indicó que “todavía persisten dudas más que razonables sobre el nivel del tipo de cambio, porque en el pasado siempre que tuvimos un tipo de cambio real tan bajo la cosa terminó mal y los stocks de pesos medidos al CCL no paran de crecer”. Sobre esto último, remarcó que el stock agregado del M3 (que incluye el circulante en poder del público, los cheques cancelatorios en pesos y el total de depósitos en pesos del sector privado no financiero) más todos los títulos del Tesoro en moneda local que están en manos privadas no bancarias ya supera los u$s110.000 millones, cuando en enero no alcanzaba los u$s50.000 millones.

De todas maneras, la consultora matizó su advertencia: “Con Vaca Muerta proveyendo cada vez más divisas y con el blanqueo como ‘puente’ para la balanza de pagos durante los próximos doce meses, hay razones para asignarle chances al menos interesantes al ‘esta vez es diferente’”.

Lo cierto es que el encarecimiento de Argentina en dólares en la proximidad del verano abre la puerta a una sangría de divisas considerable a causa del boom de turismo en el exterior que se avecina en los sectores de la sociedad que aún tienen capacidad de costear los viajes estivales. La consultora Epyca estimó que se irán más de u$s3.000 millones en ese lapso.

Ante eso, el Gobierno debe definir qué hará con el dólar tarjeta cuando a fines de diciembre expire el Impuesto PAIS. Si no introduce ninguna medida, ese tipo de cambio se reducirá de $1.635 a $1.328 (a valores de hoy).

Días atrás, Ámbito contó que en el equipo económico se imponía la idea de compensar la eliminación de ese tributo con una nueva percepción para mantener la cotización estable en términos nominales, con el objetivo de que el grueso de las divisas que se irán por turismo no salga de las reservas, sino que esos gastos se cancelen con dólares propios de los viajeros o con dinero adquirido en los mercados alternativos. Sin embargo, en las últimas horas algunas fuentes dejaron trascender que podría evitarse cualquier tipo de compensación y dejar que se abarate el dólar tarjeta.

¿Palos en la rueda en el frente externo?

En el clima de euforia del mercado, 1816 se preguntó: “¿Entonces, todo sale bien?”. “Para definir eso, va a ser muy relevante el contexto externo (¿cuánto más pueden caer los commodities y fortalecerse el dólar a nivel mundial antes de que eso empiece a generar inquietud en el mercado local?) y definitivamente será clave la campaña electoral de 2025”, se respondió.

Ocurre que las variables ligadas al frente externo no auguran el mejor escenario para Argentina, más aún después del triunfo trumpista en EEUU, que retroalimentó el fortalecimiento del dólar en el mundo a raíz de su promesa de subir aranceles en el marco de las tensiones comerciales con China.

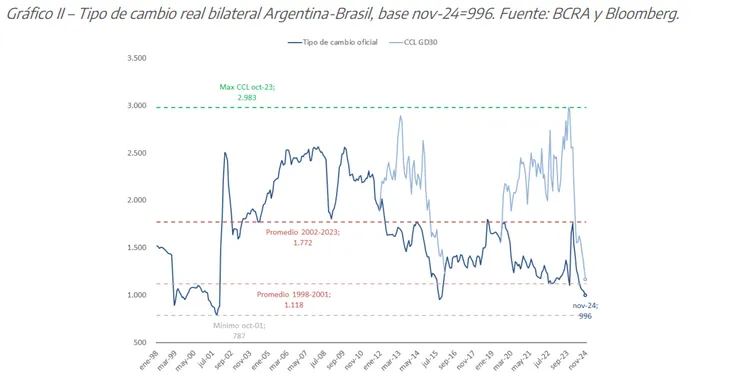

“La depreciación del real brasileño, principal socio comercial de nuestro país, supone un peligro no sólo por el rubro turismo, sino por los posibles efectos de desvío de comercio (países optan por comprar en Brasil a precios más baratos los mismos productos que Argentina vende a precios más caros). Sobre todo, si se considera que la depreciación de la moneda del país vecino podría ser de largo aliento, en cuanto se vincula al conflicto comercial entre China y EEUU que -Trump mediante- podría prolongarse durante los próximos años”, advirtió un informe de la consultora Vectorial.

Por su parte, el reporte del Banco Provincia destacó que la última semana fue particularmente compleja para los precios internacionales de los principales productos de exportación de Argentina, algo que amenaza el flujo de divisas comerciales. Además del fortalecimiento del dólar, influyeron ciertos datos económicos del Gigante Asiático que demuestran que la demanda china crece por debajo de lo esperado.

“En ese contexto, el aceite de soja, que representa 4 de cada 10 dólares de exportaciones de Productos Primarios y Manufacturas de Origen Agropecuario de nuestro país, cayó 7,7% en la semana, a la vez que la harina de soja, que representa el 20% de estos envíos, retrocedió 3,7%. Por su parte, el poroto, con una incidencia similar (20%), cayó 3,8%, a la vez que el trigo y el maíz, que en conjunto representan el 20% restante, se redujeron 6,9% y 7,1%, respectivamente. Como resultado, el promedio ponderado de nuestros precios de exportación cayó 6,7% en la última semana, cediendo el terreno que había ganado a comienzos de mes y quedando 1,6% por debajo del cierre de octubre”, calculó el Bapro.

Se trata de algunas luces amarillas que, por ahora, parecen pasar inadvertidas en el mar de optimismo de los inversores. En 2025 vencen casi u$s20.000 millones de deuda externa y, como siempre, el frente de las divisas será una arena fundamental para los planes del Gobierno. Y en ello, por supuesto, será clave el momento que elija para remover el cepo cambiario.

Ámbito Financiero

Te puede interesar

Lo más visto