La Provincia de Tierra del Fuego, Antártida e Islas del Atlántico Sur (TDF) participa en el régimen general de coparticipación federal de impuestos (Ley 23.548) con el 0,7% resignado por el contingente del Gobierno Nacional.

Al momento de sancionarse dicha ley (1988), TDF era un Territorio Nacional, y en el artículo 8º el Estado Nacional se comprometió a asistir a su financiamiento con recursos que se detraerían de su porcentaje. Recordemos que la provincialización de TDF sucedió en 1990 (Ley Nº 23.775).

Para contribuir a esa obligación, el Poder Ejecutivo Nacional (PEN) dictó dos decretos simples; no de necesidad y urgencia, porque en definitiva estaba procediendo a recortar recursos propios del Tesoro Nacional: el Decreto N° 2456 del 22 de noviembre de 1990 asignándole un 0,388% y el Decreto N° 702 del 1 de julio de 1999 mediante el cual se amplió la participación al 0,7%.

Coparticipación a TDF

El PEN con dos decretos simples cumplió con la obligación establecida en el artículo 8º de la Ley 23.548 (CFI). Con posterioridad, en 2003, siguió el mismo procedimiento con la Municipalidad de la Ciudad de Buenos Aires a la que le asignó el 1,4%, después de la declaración de su autonomía.

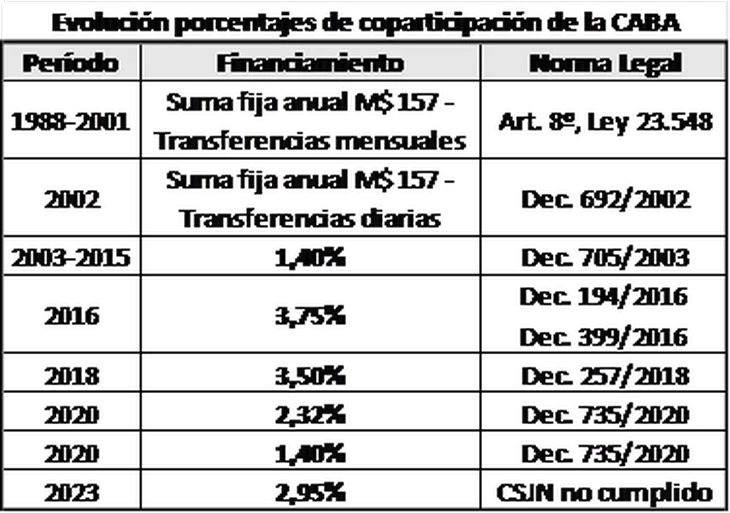

Es importante recordar que la CABA atravesó, durante los últimos años, varias modificaciones en el porcentaje de coparticipación federal de impuestos, tal como se observa en el Cuadro que sigue:

Tan especial situación ha merecido el inicio de acciones judiciales ante la Corte Suprema de Justicia de la Nación. El Superior se expidió el 21 de diciembre de 2022 y estableció, precautoriamente no en forma definitiva, que la CABA debe recibir el 2,95% de la masa de fondos a distribuir. Sentencia aún no cumplida por el Gobierno Nacional.

Sugerencia final

En conclusión, estimo que TDF debería proceder urgentemente a consolidar el porcentaje de coparticipación atribuido por los dos decretos simples del PEN, referidos anteriormente. Para ello, debería impulsar un proyecto de ley nacional que los ratifique hacia el futuro y los convalide hacia el pasado para luego presentar un proyecto de ley provincial en el mismo sentido, adhiriendo a la ley nacional que eventualmente se sancione.

De esta forma se conseguiría cristalizar en una ley-convenio (ley nacional ratificada por la Legislatura provincial), el "status quo" en materia de financiamiento de TDF bajo el régimen de coparticipación federal de impuestos. Esa ley-convenio no podrá ser "modificada unilateralmente ni reglamentada", tal como lo prescribe expresamente la Constitución Nacional de 1994 y lo interpretó la CSJN en el fallo "Santa Fe, Provincia de vs. Estado Nacional" del 24 de noviembre de 2015.

Hace un tiempo me permití recomendar el mismo procedimiento para la CABA y considero relevante aprender de aquella experiencia.

Por Anibal Oscar Bertea (*) Abogado. Ex Asesor Jurídico de la Comisión Federal de Impuestos / Ámbito Financiero

Te puede interesar

Lo más visto